H20芯片禁令致45亿美元损失,英伟达毛利率跌破近2年水平!

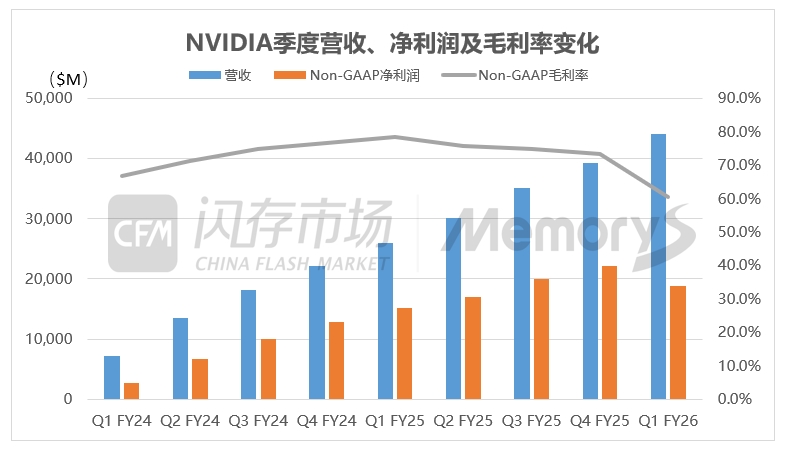

Andy 2025-05-29 13:00英伟达公布截至2025年4月27日的2026财年第一财季(2025年2-4月)营收为440.62亿美元,环比增长12%,同比增长69%。Non-GAAP营业利润为232.75亿美元,环比下滑9%,同比增长29%;净利润198.94亿美元,环比下滑10%,同比增长31%。

英伟达在业绩电话会议上表示,4月9日,美国政府发布了针对H20的新出口管制措施,H20是英伟达专为中国市场设计的数据中心GPU。H20在中国已上市一年多且除此之外没有其他市场,而新的H20出口管制措施并未提供宽限期来销售。受出口限制影响,英伟达确认第一财季因H20过剩库存和采购义务而产生相关费用达45亿美元,低于英伟达首次披露该出口限制时预估计提的55亿美元。在新的出口许可要求出台之前,H20产品第一财季销售额为46亿美元,另有25亿美元的H20产品未能在一季度交付。英伟达目前仍在评估有限的选项,以提供符合美国政府修订的出口管制规则的数据中心计算产品。英伟达认为,失去将增长至近500亿美元的中国AI加速器市场的准入,将对未来业务产生重大不利影响。

该季度GAAP 和非 GAAP毛利率分别为 60.5% 和 61.0%,跌破近两年水平。若不计入上述45亿美元的费用,非 GAAP毛利率将达到71.3%。

数据来源:英伟达,英伟达FY26Q1为2025年2-4月

Blackwell贡献超70%数据中心收入,游戏业务营收破纪录

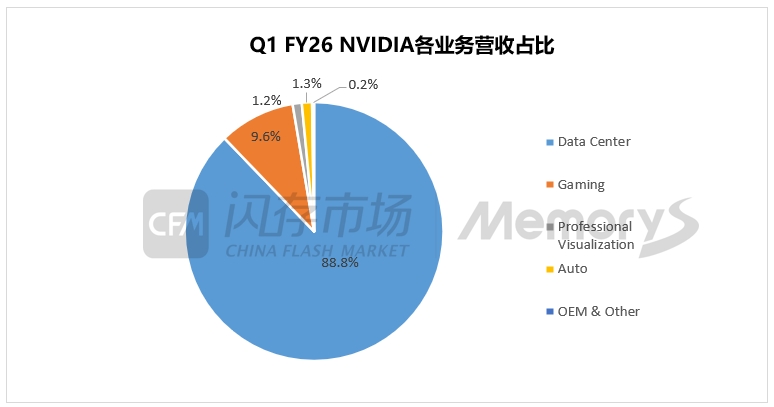

按业务划分,英伟达第一财季,

数据中心业务营收为391亿美元,较上一季度增长10%,较去年同期增长73%;

游戏业务收入创纪录地达到38亿美元,较上一季度增长48%,较去年同期增长42%;

专业可视化业务营收为 5.09亿美元,与上一季度持平,比去年同期增长 19%;

汽车业务收入为 5.67 亿美元,较上一季度下降 1%,较去年同期增长72%。

数据来源:英伟达,英伟达FY26Q1为2025年2-4月

英伟达CFO Colette Kress表示,数据中心营收成长,主要是由大型语言模型(LLM)、推荐引擎、生成与代理AI应用对英伟达加速运算平台的需求带动。 Blackwell平台对所有客户全面扩产,大型云端服务提供商依旧是最大客户、对数据中心营收占比逼近50%。

Blackwell产能提升是英伟达历史上最快的,推动数据中心收入同比增长73%。Blackwell在本季度贡献了近70%的数据中心计算收入,Hopper的过渡也已接近完成。制造良率有显著改善,机架出货量正以强劲速度交付。平均而言,主要超大规模客户每周部署近1,000个NVL72机架/72,000颗Blackwell GPU,预计本季度进一步扩大产量。GB200扩产的关键经验将使其产品路线图顺利过渡到下一阶段——Blackwell Ultra。另外,本月早些时候GB300系统在主要云服务提供商(CSP)开始送样,预计本季度晚些时候将开始量产出货。

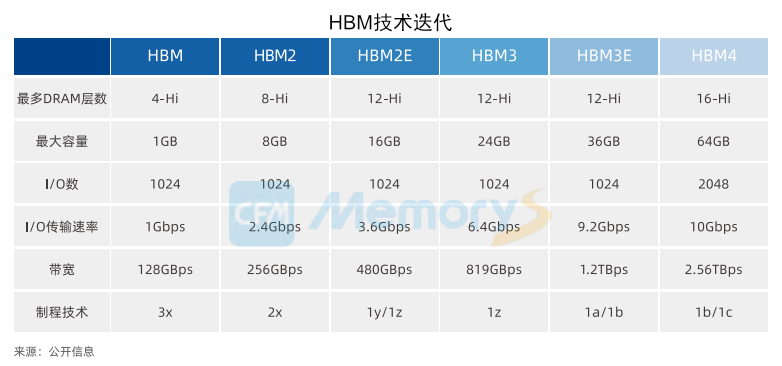

HBM4量产在即,AI芯片性能将迎来飞跃式突破

据知情人士透露,SK海力士与英伟达就第六代产品12层HBM4的供应进行的谈判已进入最后阶段,一旦首款搭载HBM4的英伟达AI加速器“Rubin Platform”的发售日程和供货数量确定,SK海力士便会开始供应,预计12层HBM4产品最早将于今年第四季度开始量产。

与HBM3E相比,HBM4可以提供更多的堆叠层数、更大的容量、更高的I/O传输速率以及带宽。未来在数据中心应用中,HBM4有望与新型互连技术(如CXL)协同运作,以提升AI与高效运算的效能。

除SK海力士外,美光也已经向英伟达提供8层HBM3E产品,计划在2026年推出HBM4。

三星电子12层HBM3E产品已基本通过英伟达的DRAM单芯片认证,现阶段正在进行成品认证程序,目标是在今年7~8月通过英伟达的12层HBM3E品质验证测试。三星计划于今年下半年实现HBM4和增强型HBM4E定制版本量产,预计将于2026 年开始商业供应。

展望2026财年第二财季,英伟达预计营收为441亿美元至459亿美元,并预计中国数据中心收入将大幅下降, H20收入损失约80亿美元,数据中心领域Blackwell的持续放量将部分抵消中国收入的下降;预计GAAP和非GAAP毛利率分别为71.8%和 72.0%,上下浮动50个基点,英伟达力争在今年下半年将毛利率提高到75%左右。