华为占美光Q4财季销售额约10%,因“断供”华为,美光:未来2季业绩受影响

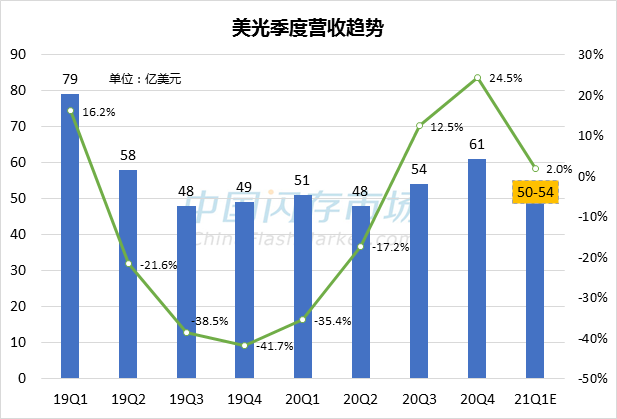

Helen 2020-09-30 12:499月29日,美光发布了截止至2020年8月的2020财年Q4财报(2020年6-8月)和2021财年Q1财季(2020年9-11月)业绩展望,受惠于云存储、个人电脑和游戏机对DRAM的强劲需求,以及美光QLC NAND出货量大幅增长,推动Q4营收同比增长25%,但下一季营收恐不乐观,营收将低于54亿美金。

据美光财报显示,该季度营收61亿美元,环比增长13%,同比增长25%,GAAP净利润为9.88亿美元,同比大涨76%,环比大增23%,或摊薄后每股0.87美元;非GAAP净利润为12.3亿美元,同比大涨93%,环比增长31%,或每股摊薄收益为1.08美元。

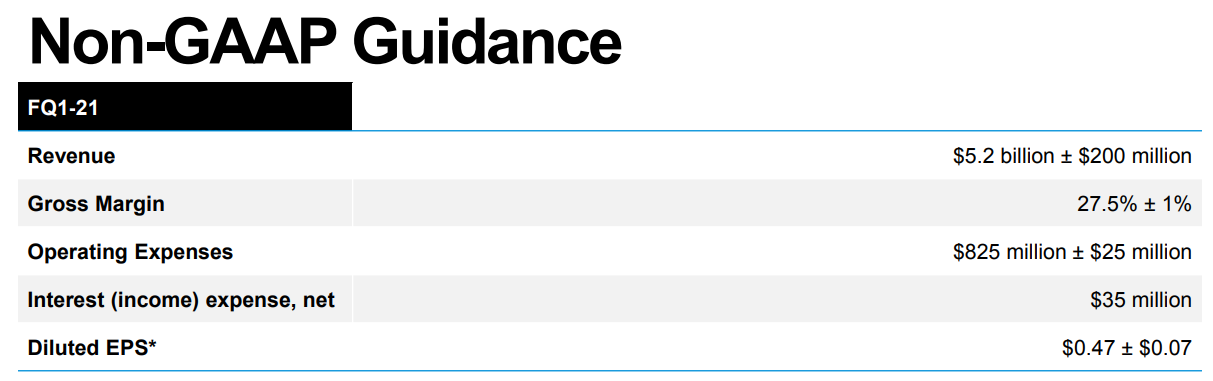

来源:美光财报,21Q1即2020年9-11月数据

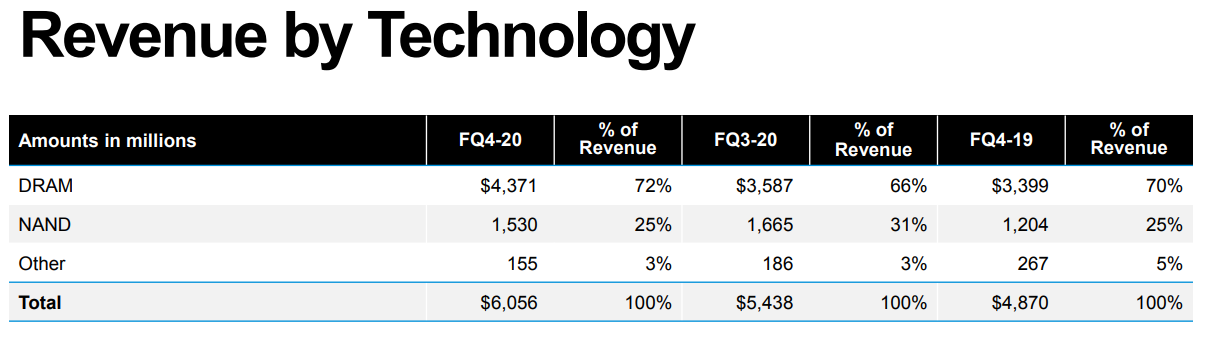

美光Q4:DRAM营收同比增长29%,NAND营收同比增长27%

在2020财年Q4财报中,美光DRAM营收为43.7亿美元,占总营收的72%;DRAM营收环比增长22%,同比增长29%;Bit出货量环比增长20%以上;ASP环比低个位数下滑。美光DRAM业务的增长在该季财报中起到了明显的推动作用,主要是受惠于云存储、个人电脑对DRAM需求强劲。同时,美光也正在提高1Znm LPDDR5产量,以及推动GDDR6X不断创新,满足高端市场的需求。

NAND Flash营收为15.3亿美元,环比下降8%,同比增长27%,占总营收的25%,Bit出货环比持平,ASP高个位数下滑。美光驱动QLC NAND出货的增长,QLC SSD的Bit出货量环比翻了一倍,助力实现更高价值的组合产品,同时128层第一代RG节点3D NAND已开始批量生产,将出货基于新技术的消费类SSD,也正在研发新的控制器和第二代RG节点的TLC/QLC 3D NAND。

来源:美光财报

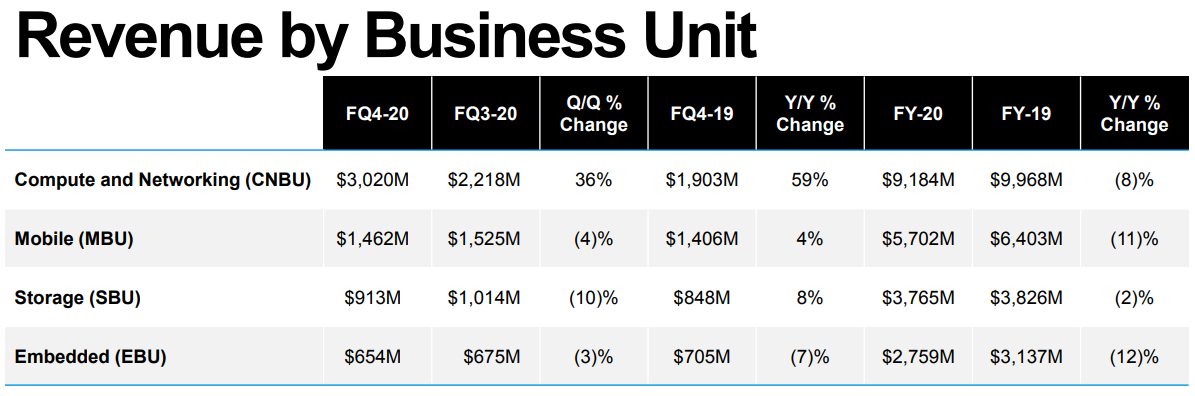

按照部门营收情况,美光计算机和网络业务营收30.2亿美元,环比增长36%,同比增长59%;移动业务营收14.62亿美元,环比下滑4%,同比增长4%;存储业务整体营收9.13亿美元,环比下滑10%,同比增长8%;嵌入式业务营收6.54亿美元,环比下滑3%,同比下滑7%。

来源:美光财报

美光Q4财季运营现金流22.7亿美元,较上一季增长12%;资本支出投资21.6亿美元,也环比增长了12%,2020财年全年资本支出79.52亿美元,预估2021财年全年资本支出将达90亿美元。可能将在A3新工厂安装设备或建设EUV产线,以及新建A5工厂等方面花费较多的投资金额。

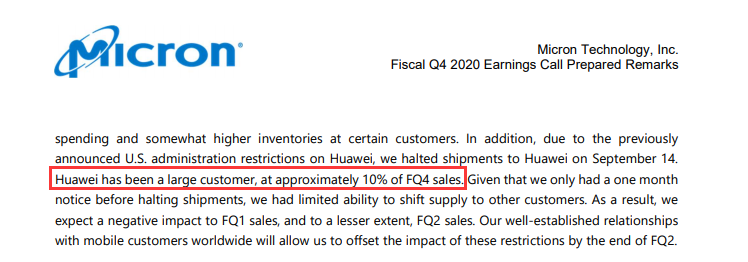

华为占美光Q4销售额的10%,短时间内很难寻找替代方案,影响未来2季财报

美光认为,由于“疫情”全球大流行,使得IT行业开支减少,导致部分客户的库存增加,企业级市场对存储的需求有所减弱。另外,受美国对华为禁令影响,美光已在9月14日停止了对华为的发货,因为华为占美光Q4财季销售额的10%左右,短时间内将产能大规模转移到其他客户的能力有限,所以将对美光2021财年Q1销售产生较大的负面影响,同时对Q2季度也会产生一定的影响。

来源:美光财报

美光预计2021财年Q1财季(2020年9-11月)营收将达50亿美元至54亿美元,中间值52亿美元,将环比下滑18%;毛利率将达27.5%,上下浮动1%;运营支出将达8.25亿美元,上下浮动2500万美元;每股摊薄收益将达0.47美元,上下浮动0.07美元。

来源:美光财报,21Q1即2020年9-11月数据

虽然美光未来2个季度将面临较大的挑战,但美光看好2021年总体市场需求将有所改善,这些增长动力包括经济复苏,新CPU架构推动服务器市场需求,5G驱动移动市场需求,以及人工智能、深度学习、游戏、汽车等领域的需求也在不断增长。