每周点评 DRAM成品现货普遍续涨,低容量eMMC货紧价扬加速相关应用容量升级

AWU 2025-06-10 15:15现货旧制程DRAM资源供应缺货涨价延续,存储厂商针对渠道内存条、行业内存条及LPDDR4X等产品现货价格坚定持报涨态度。近日受部分渠道资源价格暴涨影响,渠道DDR4内存条涨势最为强劲,部分产品短短两周价格累计涨幅超30%。

另外,由于存储原厂停止生产MLC NAND和256Gb TLC NAND,部分资源仍处于供不应求状态,相应低容量嵌入式成品紧随资源涨价快速拉涨现货价格。值得注意的是,连续拉涨下低容量eMMC价格不仅较去年年底呈翻倍式增长,16GB/32GB/64GB eMMC已基本同价,随着MLC NAND供应越来越少,未来将加速TV/安防/POS机等应用终端存储容量进一步升级。

上游资源端方面,今日Flash Wafer价格暂时持平,多数DDR4颗粒价格大幅调涨,部分DDR5颗粒也调涨报价。DDR4颗粒供应持续紧缺令市场热度居高不下,部分产品现货价格直线暴力拉涨超20%,其中,DDR5 16Gb Major/16Gb eTT调涨至4.45/3.40美元,DDR4 16Gb 3200/16Gb eTT/8Gb 3200/8Gb eTT大幅调涨至4.80/2.80/2.70/1.41美元。

Flash Wafer最新报价

DDR最新报价

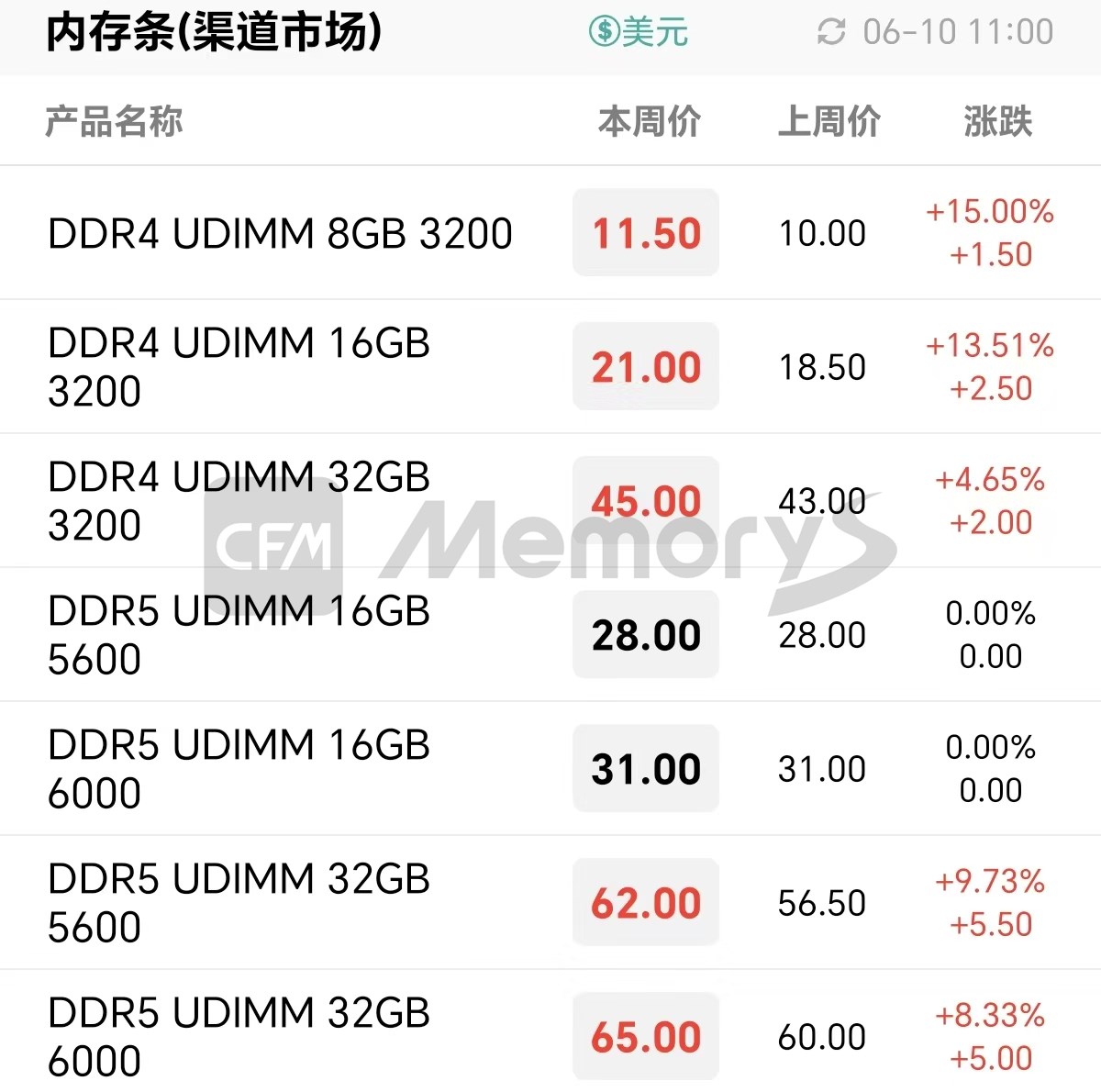

原厂停产部分DDR4产品带动的上涨行情仍在持续,近期渠道市场供应端资源普遍大幅跳涨20%水平,低端资源也在活络的市场带动下大幅走高,贸易炒作氛围加剧。资源价格暴涨令渠道厂商普遍难以接受,出货较为谨慎,渠道DDR4内存条也因成本大幅上扬而同步上调报价。若后续资源继续攀升,短期内渠道DDR4内存条仍将保持上升通道。

渠道市场SSD最新报价

渠道市场内存条最新报价

与渠道市场类似,行业内存条受DDR资源涨价影响,行业厂商调涨相应内存条产品现货报价,不过涨幅较渠道市场缓和。除部分库存水位较低的行业客户需回补库存而接受涨价外,其他备有一定库存的客户对于价格接受度较低。SSD方面,目前市场需求整体维持稳定,行业厂商普遍按协议给客户正常出货。不过,PC 等终端客户在多家存储厂商中积极导入SSD新方案,随着可选方案增加,行业SSD市场竞争进一步加剧,不过整体价格基本稳定。

行业市场SSD最新报价

行业市场内存条最新报价

受原厂MLC NAND停产影响,MLC NAND Wafer价格水涨船高,资源价格高企下存储厂商调涨相应成品报价。对低容量eMMC仍有刚性需求的部分客户只能接受涨价、按需采购。值得注意的是,随着价格不断攀升,目前16GB/32GB/64GB eMMC已基本同价。LPDDR4X因整体供应吃紧未有改善,部分客户积极询单但难以得到充分满足,供不应求下品牌厂商延续涨价态度,本周LPDDR4X普遍继续上调报价。

eMMC最新报价

eMCP最新报价

LPDDR最新报价

UFS最新报价

uMCP最新报价