每周点评 备货热度升温驱动渠道存储价格再度走高,供应链承压下渠道厂商交货压力倍增!

AWU 2025-03-25 14:39伴随着部分现货供应端资源进一步上涨,本周渠道和低容量eMMC价格持续攀升。不过,低价资源持续缺货状态下,渠道交货压力倍增;与此同时,原厂依旧保持强势控货拉涨态度,Good die价格普遍上扬,使得部分现货产品价格出现较大涨幅,存储现货市场供需关系趋紧加剧。

近一个月以来,供应端上原厂持续控制货源并抬高资源价格,令现货渠道贸易氛围持续浓烈。而需求端看,随着部分渠道客户库存水位持续降低,渠道市场连续数周补库动能显著增强,渠道客户已陆续接受涨价的事实,带动本周渠道存储价格再度全面拉涨。

但与此同时,从渠道客户备货情况看整体较为理性,以“理性补货+观望”为主,部分有较多库存的客户选择消耗现有库存,恐后市难以长期维持涨价态势。需要警惕的是,此轮补货潮主要源自渠道端客户库存回补,而非终端消费需求实质性改善,待到渠道客户库存重建完毕,渠道市场价格上望压力也将重现。而低价资源持续缺货状态下,渠道厂商普遍也将在接下来的一到两个月内面临交货风险。

近日,Flash Wafer和DDR资源价格多数上涨,其中,1Tb QLC/1Tb TLC/512Tb TLC/256Gb TLC Flash Wafer价格调涨至5.00/5.60/3.00/2.00美元;DDR4 16Gb 3200/16Gb eTT/8Gb eTT价格调涨至2.40/2.00/1.00美元,DDR4 8Gb 3200/4Gb eTT价格维持不变,分别为1.35美元、0.55美元。

Flash Wafer最新报价

DDR最新报价

今年春节前,渠道客户普遍持悲观预期,备货意愿较为低迷,维持去库存策略;而节后的两周,生产工厂多在复工阶段,渠道客户基本延续审慎态度,也并无过多的备货动作;时间来到2月底,供应端“控货+涨价”两手抓,控货行为持续发酵下使得近期现货渠道贸易氛围显著升温;部分渠道客户也因库存水位降低助推补货需求显著增加,需求有动力支撑下令本周SSD和内存条价格继续普遍上扬。但同时,在渠道客户短暂补库期过后,C端消费电子需求无明显起色下,渠道价格或将难以保持上扬走势。

渠道市场SSD最新报价

渠道市场内存条最新报价

行业方面,由于目前传统消费终端仍处于季节性淡季,PC终端市场无明显变化。不过受供应端部分资源紧缺,AI加速普及至端侧,行业市场看涨氛围浓郁,使得少数应用于工控、金融行业以及其他特定应用市场的SSD价格有所上扬,不过整体上看,行业市场价格基本以平稳为主。

行业市场SSD最新报价

行业市场内存条最新报价

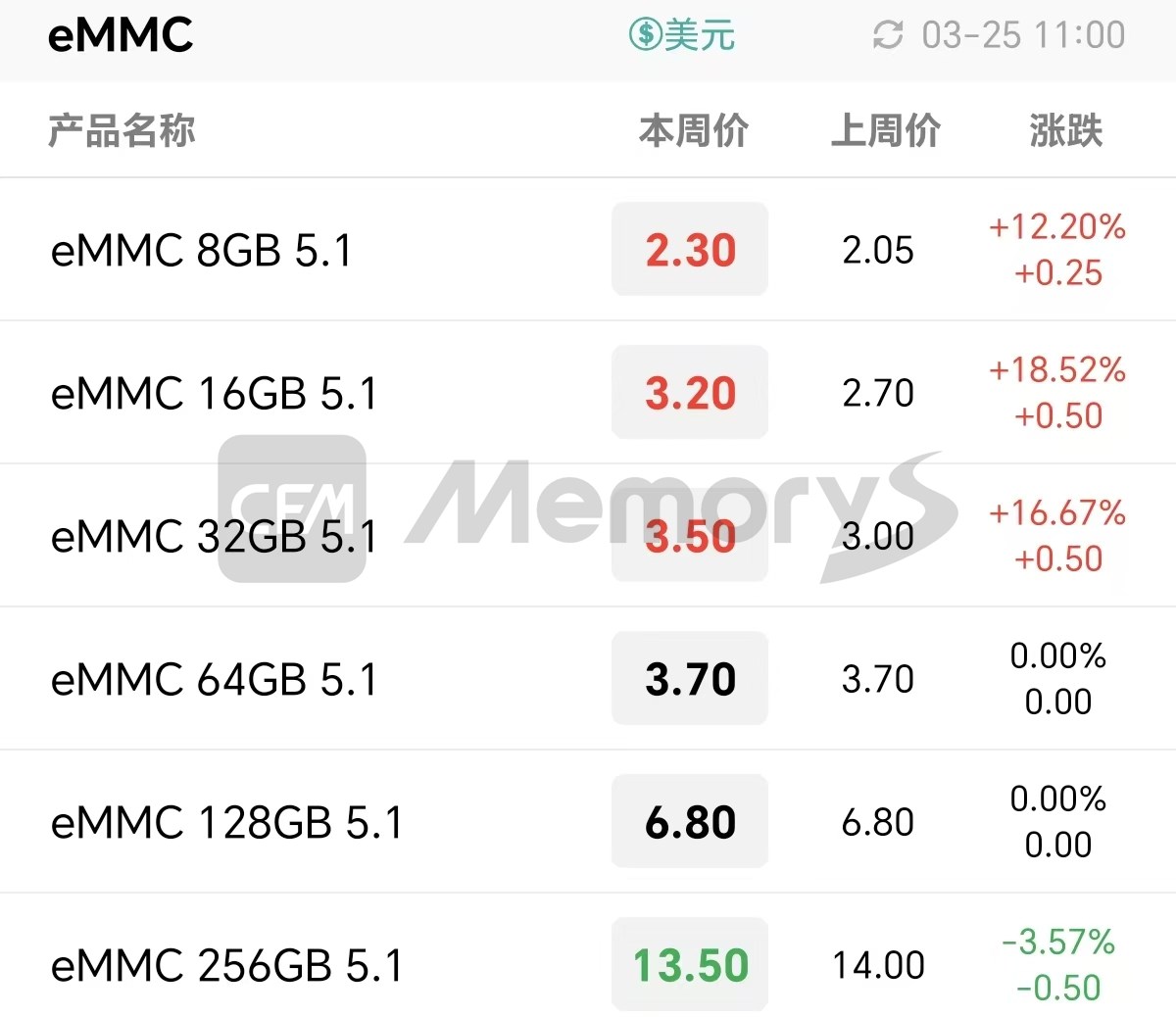

去年12月以来,部分小容量TLC NAND和MLC NAND受供应端即将停产影响,资源稀缺下带动价格已连续上涨数月,特别是MLC NAND增速尤为显著,资源持续涨价顺势推高成品成本,加之机顶盒、POS机等终端仍有部分备货需求,终端客户陆续接受涨价且相继谈定达成交易,令低容量eMMC价格持续上扬;另外,由于相对于TLC更低成本的QLC NAND目前正被积极导入和应用于部分手机终端,成本相对可控下尚有议价空间,令部分高容量eMMC价格上涨压力加大。另外,因部分原厂转产至先进制程令LPDDR4X产能供应减少,且原厂持控货惜售态度,令本周部分LPDDR4X价格续涨,集成式uMCP和eMCP跟随分离式价格调涨。

eMMC最新报价

eMCP最新报价

LPDDR最新报价

UFS最新报价

uMCP最新报价