每周点评 渠道低价资源现短缺问题,然存储行情仍处于震荡磨底期,PC终端担忧Q4面临“旺季不旺”!

AWU 2024-11-12 14:13随着部分资源供应增加,主控Turn-Key方案加持,加之客户价格预期低、部分存储厂商为追逐业绩降价促销激进,本周大容量嵌入式产品价格再度延续跌势。渠道市场层面,近期个别存储厂商现杀价动作,但影响较为有限;整体市场无明显波动,本周渠道及行业市场价格短暂持平。

下半年以来,存储品牌厂商普遍业绩压力逐渐凸显,除国内多家存储厂商Q3净利润均环比跌幅明显,近日台湾地区存储厂商也并不“好过”,从10月业绩来看,多家厂商单月营收逊于去年同期水平,已连续两个月营收同比下滑,市场悲观情绪弥漫,群联电子CEO潘健成更是预估NAND原厂很可能将在今年12月减产,推动2025年下半年重回供应紧缺的局面。不过目前部分原厂还未明确"出牌",供需双方均在耐心观望市场变化。

PC终端方面,近期华硕、宏碁等PC品牌厂商最新业绩出现熄火,10月营收环比跌幅将近2-3成,创近一个季度新低;虽今年以来PC OEM积极大力推出AI PC产品,但今年以来实际AI PC出货量渗透率仍然较低,对PC品牌厂商整体业绩贡献较为有限;而对于后市,部分PC OEM厂商预计四季度PC市场整体需求不明朗,或将面临“旺季不旺”。

近期,部分Flash Wafer和DDR颗粒价格微幅调降。其中,1Tb QLC/1Tb TLC NAND Flash Wafer价格已分别下调至5.00/5.90美元,其他价格不变,DDR4 16Gb 3200/16Gb eTT/8Gb eTT分别下调至2.58/2.25/1.13美元,DDR4 8Gb 3200/4Gb eTT价格不变。

Flash Wafer最新报价

DDR最新报价

最近渠道市场需求未见明显变化,多数渠道客户以“按需提货”为主,且多为小单,个别渠道厂商为加速变现频频杀价,不过对整体市场影响有限,本周渠道SSD和内存条价格暂时持平不变;另外,随着渠道现货市场供应端抛出的部分低价资源被渠道厂商几近悉数吸纳,近期资源端出现缺货现象,价格也随之逐渐止跌转而呈现上扬态势。

渠道市场SSD最新价格

渠道市场内存条最新价格

行业市场方面,供应端资源价格逐渐企稳,部分行业存储厂商有少量提货动作;需求层面整体来看相对平稳,本周行业SSD/内存条价格基本不变。另外近期台湾地区PC终端客户陆续公布最新业绩,10月营收环比跌幅达2-3成,部分PC OEM在法说会上更是预计四季度PC市场整体需求不明朗,或将面临“旺季不旺”。

行业市场SSD最新报价

行业市场内存条最新报价

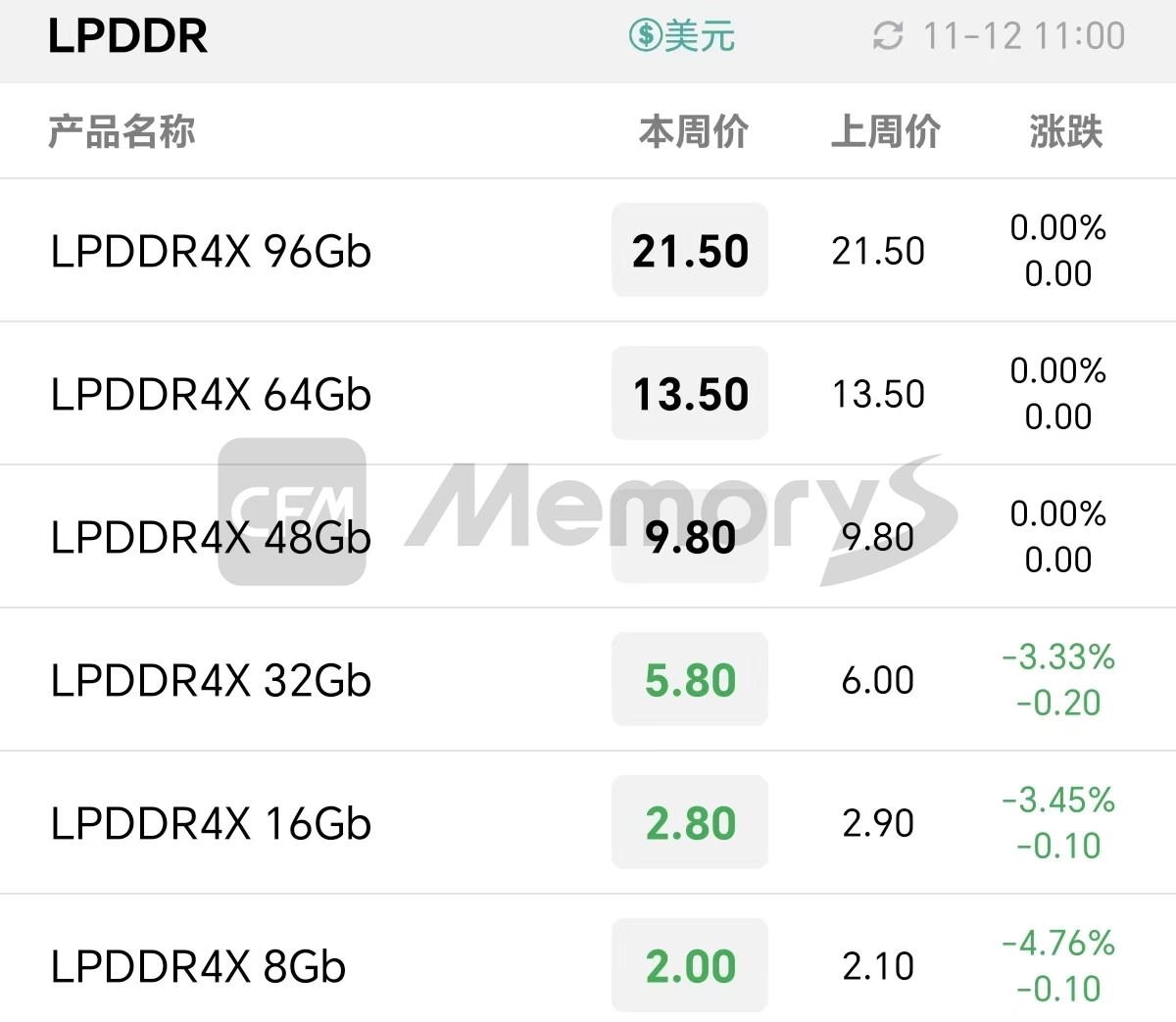

随着部分供应端资源不断增加,近期存储主控厂商搭配完整Turn-key方案也随之增加,在资源成本优势犹存的支撑下,本周价格大容量嵌入式产品续跌。手机终端层面,因tier1客户目前库存偏高,普遍仍在原地观望,谈价意愿不强,除手机客户端之外的其他应用市场,如机顶盒、车载等领域虽客户有备货需求,但客户价格接受度低,部分存储厂商为保利润出现惜售现象。

eMMC最新报价

eMCP最新报价

LPDDR最新报价

UFS最新报价

uMCP最新报价