每周点评 供应端部分资源供需失衡持续冲击存储行情,多数价格延续下跌!后市悲观看跌气氛浓厚

AWU 2024-10-22 12:18随着上游部分产能不断增加,部分资源出现供应过剩,渠道现货资源已持续一段时间缓跌,而需求端整体上仍疲弱不堪,本周存储现货市场多数价格仍处于下行通道。

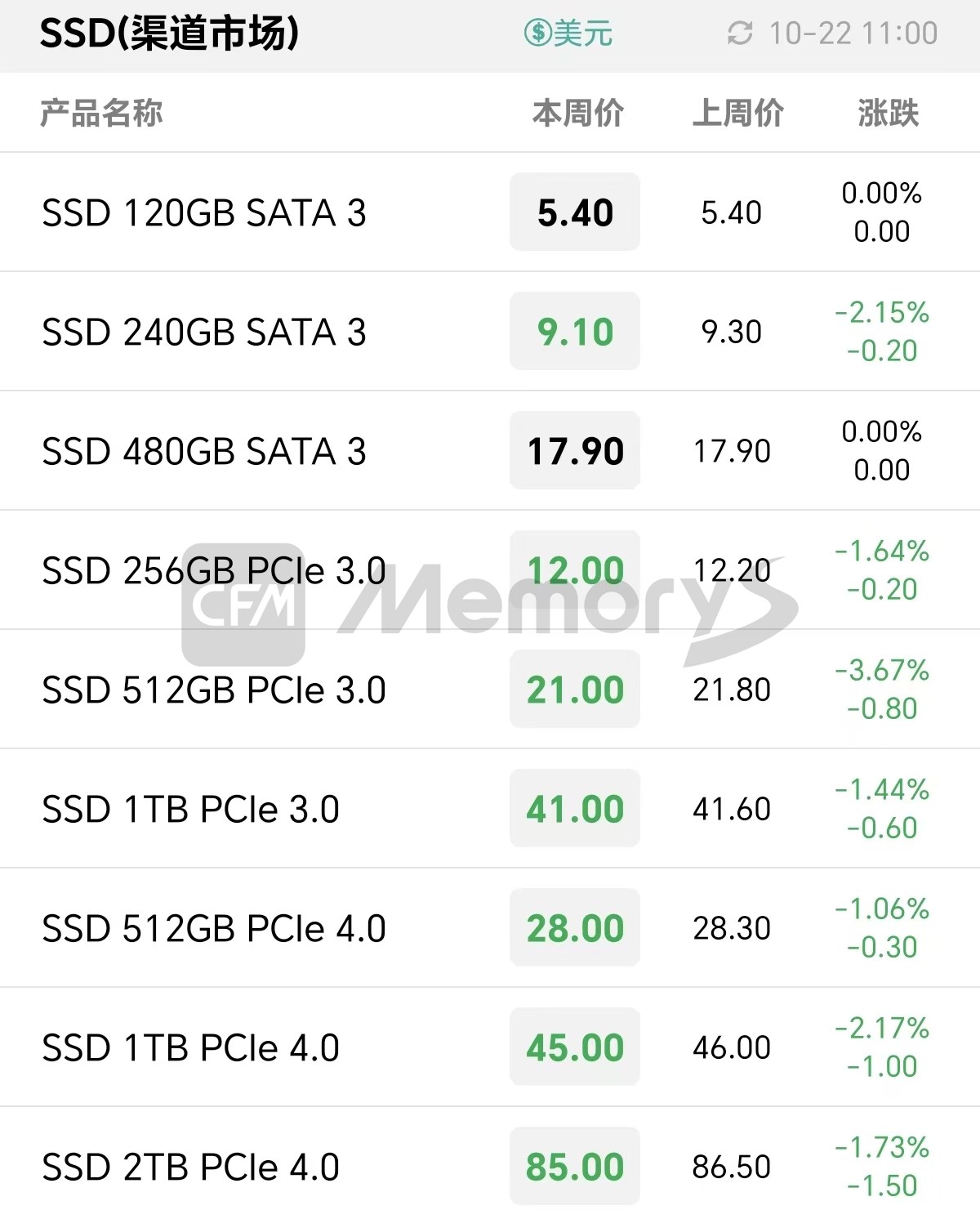

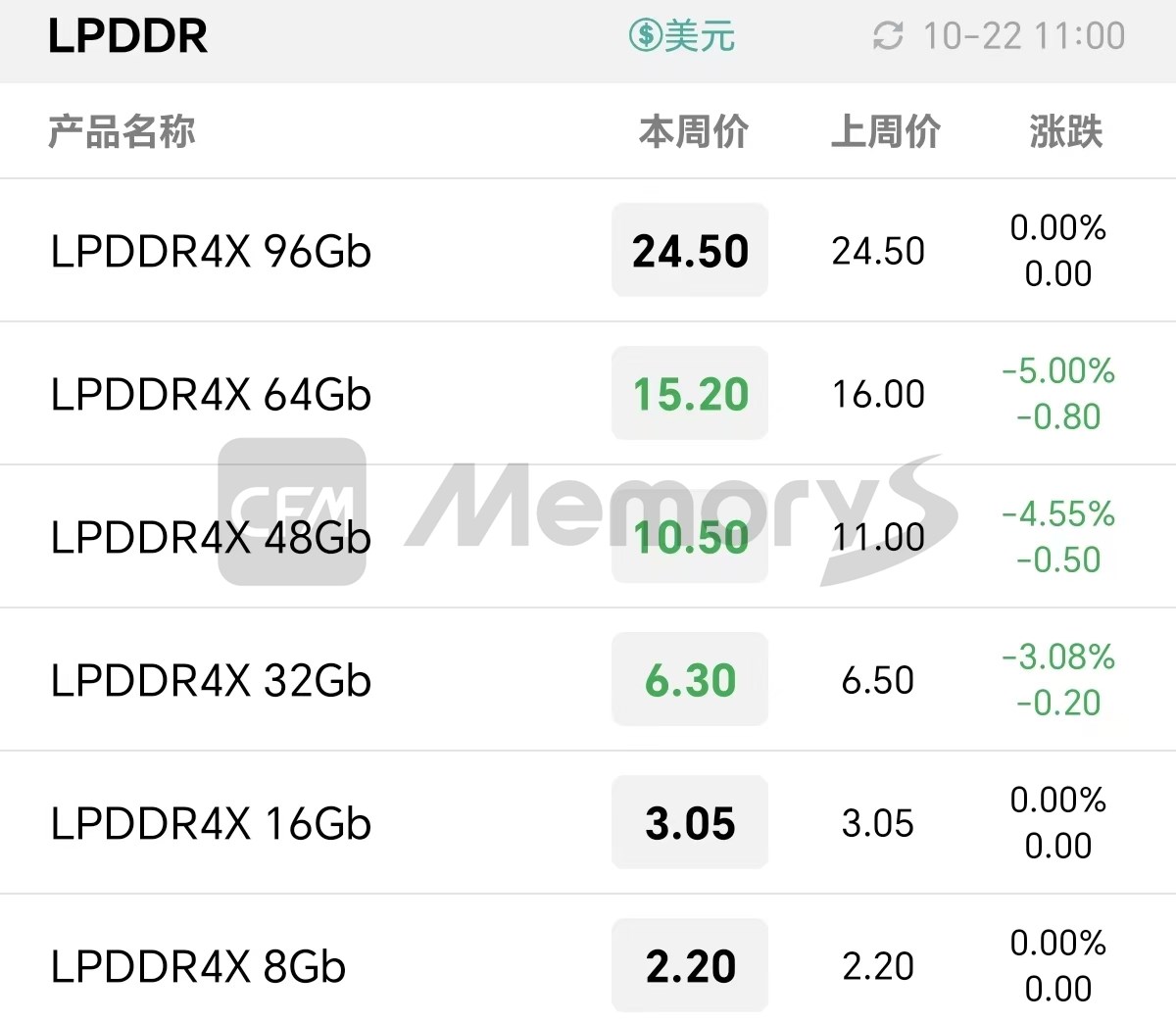

具体来看,渠道端虽需求出现季节性回温,但客户对于价格接受度仍偏低,且对后市持看跌态度,令部分SSD产品价格小跌;嵌入式方面,部分资源供应逐步增多,存储厂商货源选择多样,部分LPDDR产品价格调降;而行业市场由于PC市场需求持续萎靡不振,存储厂商随着低价库存出清,令其当前库存成本逐渐升高,后续或将进一步让利并加速出货,以达更有效地减轻库存压力,本周行业SSD和内存条价格全线下调。

上游资源方面,NAND Flash Wafer和DDR资源价格多数下跌。其中,1Tb QLC/1Tb TLC/512Gb TLC Flash Wafer价格分别下调至5.20/6.20/3.30美元,256Gb TLC Flash Wafer价格持平;DDR4 16Gb 3200/16Gb eTT/8Gb 3200/8Gb eTT分别下调至2.80/2.38/1.20/0.95美元,DDR4 4Gb eTT价格不变。

Flash Wafer最新报价

DDR最新报价

部分渠道客户为备战双11,存储需求连续数周持续好转,但部分渠道现货资源受制于供应冗余导致其价格仍在缓慢下滑,渠道客户对于后市普遍看跌,使其在价格上要求极其苛刻,而渠道厂商为争取订单“以价取胜”,令本周部分SSD成品价格小幅下调。

渠道市场SSD最新报价

渠道市场内存条最新报价

本周行业SSD和内存条价格全面走跌,根源仍是PC市场需求惨淡,部分行业厂商在被低需求持续拖累长达数月后,目前仍持有一定库存,且库存成本偏高,后续为进一步降低库存加速流通或将以牺牲一定盈利为代价,承担因降价促销带来的相应亏损,不过上半年多数存储厂商收益可观,也为下半年业绩压力提供一定程度的支撑;另外,虽现货资源价格近期持续下跌,但整体成交动力不足,市场备货普遍持观望态度。

行业市场SSD最新报价

行业市场内存条最新报价

近期,受供应端部分资源持续增多,存储厂商货源选择逐渐丰富,供需失衡仍在加剧的影响,本周部分LPDDR产品价格下降,集成式产品随之小幅调整。另外,苹果宣布全力冲刺天猫双11大促,全系产品将加入其中,值得注意的是,距发布仅一个月的iPhone 16系列亦将首次参加官方渠道的促销活动,iPhone 16系列最高优惠1600元;苹果此次降价能否成功吸引一波消费者值得期待,但也使得手机品牌间的较量愈发激烈,随着部分国内手机厂商近期也陆续发布新品,如何灵活制定市场策略和调整定价将成为一大难题。

eMMC最新报价

eMCP最新报价

LPDDR最新报价

UFS最新报价

uMCP最新报价