每周点评 本周现货存储价格普降,消费端需求弱势无力恐后市难逃下行!

AWU 2024-10-15 14:19本周现货存储市场价格普跌。随着双十一购物节和圣诞节等节日不断临近,渠道市场虽需求有所回温但价格仍未止跌;行业端受部分现货资源跌价加上需求低迷令相应产品价格下跌;因低端货源冗余令LPDDR4X产品价格下跌,部分资源现货价格下滑且可用资源多样化,相应eMMC产品也有所松动。

近期有数据显示,全球PC市场今年三季度出货量表现不如上一季度。PC头部厂商中,华硕可谓是大获全胜,三季度其出货量占全球市场份额高达约8%,成功超越苹果位居全球第四;联想、惠普相对稳定,稳居全球第一、第二宝座;而戴尔虽然依旧排名第三,但市场份额仍跌跌不休;苹果第三季度出货量出现明显下滑,被华硕反超退居第五。另外,消费端直至目前购买力仍未恢复,后续PC领域不确定性犹存。

上游资源方面,Flash Wafer价格持平,本周DDR资源价格全面下跌。其中DDR4 16Gb 3200/16Gb eTT/8Gb 3200/8Gb eTT/4Gb eTT价格分别调整至2.80/2.48/1.25/1.00/0.65美元。

Flash Wafer最新报价

DDR最新报价

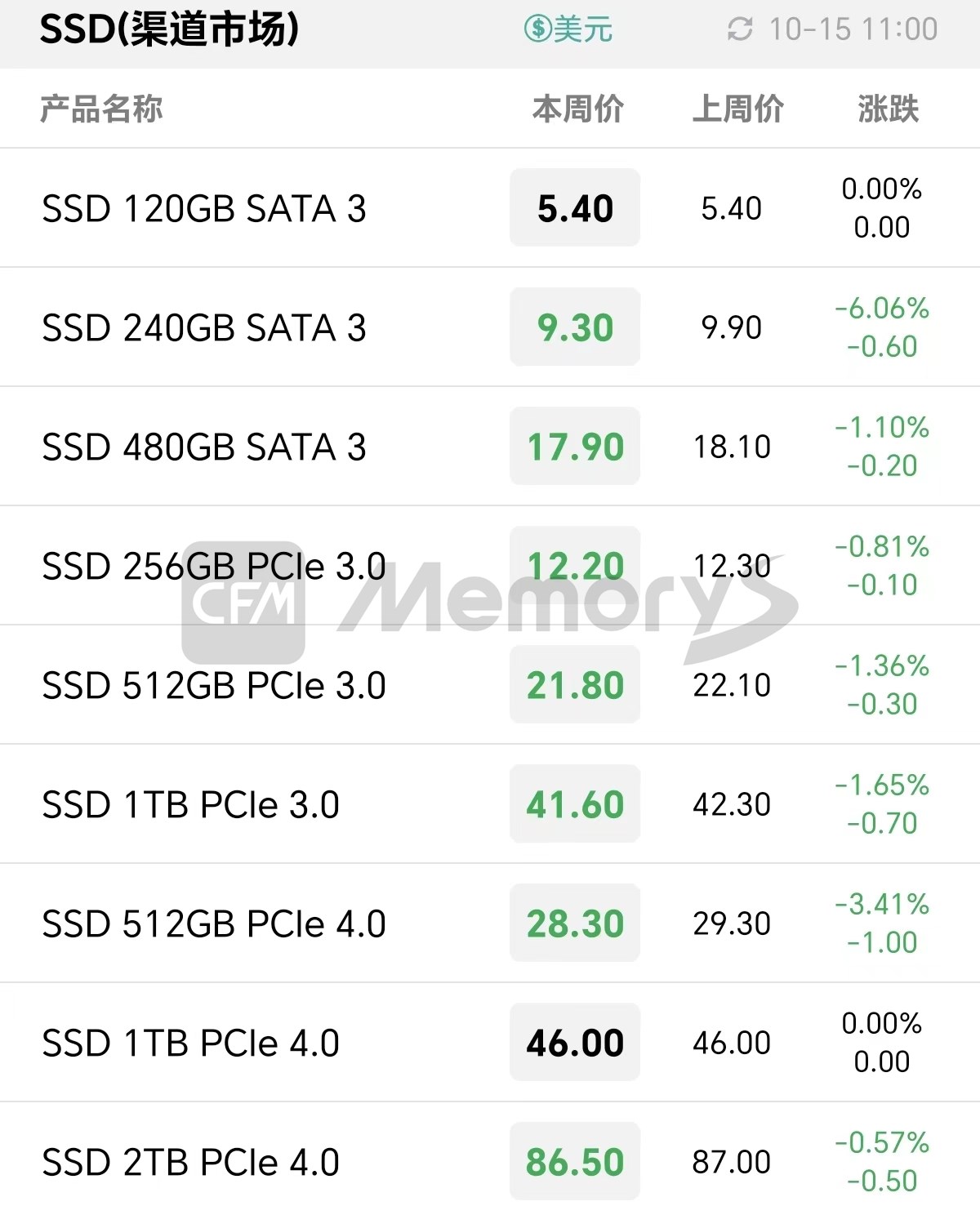

近期,伴随着双十一购物节与圣诞节相继来临,渠道市场存储需求逐渐回温,成交量上扬有撑,而渠道存储厂商为争抢订单仍在下调产品价格以达成交易,不过整体来看,渠道市场价格下跌空间较为有限,本周渠道SSD和内存条多数价格窄幅下跌。另外,近期渠道贸易端部分上游资源价格持续下跌,渠道存储厂商针对市场实际需求部分资源按需补货,但并非囤货动作。

渠道市场SSD最新报价

渠道市场内存条最新报价

近期,行业市场总体需求偏淡,成交多为小单,大单则鲜少。部分PC大客户发展迅猛,低容量SSD订单量相对稳定,对于行业厂商而言基本符合预期;部分低端PC市场竞争内卷严重杀价不断,且该领域客户价格接受度偏低,部分行业厂商已然不愿大幅降价接单。内存条受弱需求拖累、外加部分存储厂商持续杀价以达加速出清库存,令本周行业内存条产品价格下滑;另外因部分现货市场上游资源端跌价明显,令SSD PCle4.0系列产品价格随行就市也小幅向下调整。

行业市场SSD最新报价

行业市场内存条最新报价

本周嵌入式产品除UFS以外价格普降。近期,因低端货源较多令LPDDR 4X产品价格下跌;部分资源现货价格下跌且可用资源多样化,大容量eMMC产品也有所下滑,TV领域虽整体表现不佳,但因部分原厂MLC后续停产其TV品牌客户或将考虑备货,另外国内部分通信运营商机顶盒标案迟迟未开标,但好在海外需求有撑,价格尚佳,综合来看小容量eMMC价格维持稳定;集成式随eMMC和LPDDR价格调整也小幅下调。苹果新机发布至今将近1个月,但据悉销量不佳,虽OPPO、VIVO新品也陆续发布,但业界认为四季度虽可能有换机需求但消费端需求仍未明显好转的状况下恐有下行风险。

eMMC最新报价

eMCP最新报价

LPDDR最新报价

UFS最新报价

uMCP最新报价