每周点评 多因素冲击下行业市场难以维稳,价格全线小跌,渠道端底部盘整

AWU 2024-09-03 14:16渠道市场下跌行情已经持续数周,来到9月,本周渠道价格终于稍有稳定,处于低位区间盘整,嵌入式也维持不变,而行业SSD和内存条价格全面小幅下调。

去年上半年因受需求疲软、库存过剩和疫情等影响,头部PC OEM厂商出货量均遭受重创,在低基数状态下,今年连续两个季度全球PC市场出货量仅实现个位数增长,而国内更是惨不忍睹,上半年部分PC厂商出货量同比呈双位数下滑,可见,海外PC市场复苏进程明显快于国内;三季度以来,国内PC需求依旧不温不火,令其在国内外的表现差距进一步拉大,行业SSD和内存条也受PC终端拖累致使其整体处于供过于求。业内人士认为,9月份对于存储品牌厂商来说是关键战略窗口期,按照往年,海外“黑五”和圣诞来临前,PC厂商会提前一段时间备货。

嵌入式方面,由于原厂资源供应较为摇摆,存储品牌厂商在料号选择、方案和主控设计、固件开发多方面策略考量的不同,令新制程产品导入验证推进速度不一,率先成功导入的厂商将“快人一步”布局新制程赛道。

Flash Wafer和部分DDR颗粒继续小幅调降。其中,1Tb QLC/1Tb TLC/512Gb TLC/256Gb TLC NAND Flash Wafer价格已下调至6.20/7.10/3.80/1.60美元,DDR4 8Gb 3200/8Gb eTT分别下调至1.32/1.12美元,DDR4 16Gb 3200/16Gb eTT/4Gb eTT价格不变。

Flash Wafer最新报价

DDR最新报价

近期,渠道市场因热门游戏《黑神话:悟空》短暂激发一小波需求增加,但这股“小打小闹”的动力尚不能对行情发展起到有力支撑。另外,小部分低端资源制成的SSD价格出现较大降幅,但整体来看本周渠道SSD和内存条基本保持稳定。

渠道市场SSD最新报价

渠道市场内存条最新报价

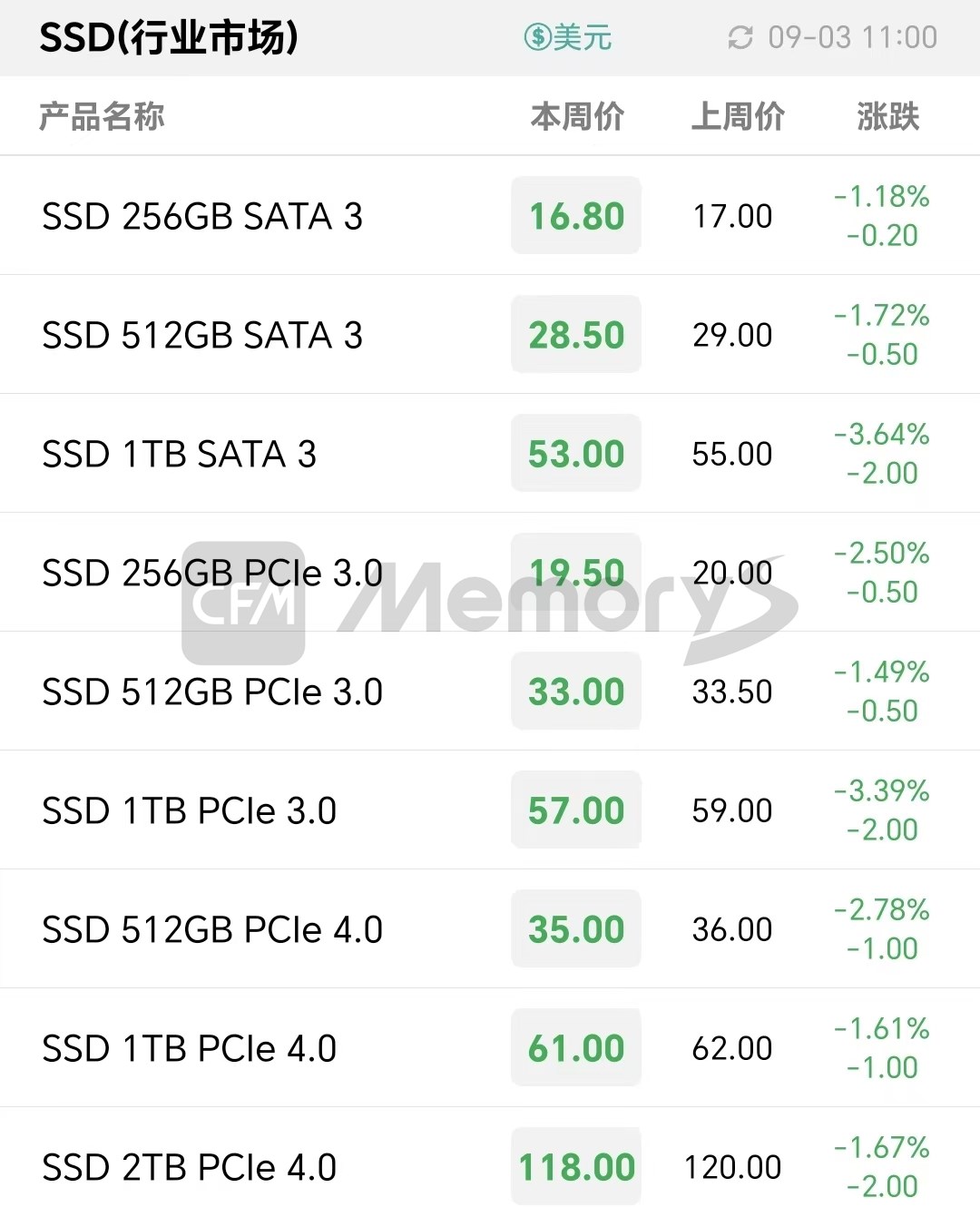

今年前两季度,全球PC市场出货量在去年同期低基数下,虽实现同比增长但维持在较低水平,上半年国内部分PC厂商出货量则出现同比双位数下滑,而三季度以来,国内PC需求持续遇冷,国内外市场之间的差距进一步扩大,致使行业存储厂商面向PC客户端的SSD和内存条供需失衡,整体仍持续缓慢消耗库存中,外加受渠道市场和低端成品冲击,本周行业SSD和内存条价格全面小幅调降。

业内人士认为,PC厂商为迎接海外“黑五”及圣诞到来将提前一到两个月备货,因此,9月对于存储品牌厂商来说或许是加速出货、调节库存的关键期。

行业市场SSD最新报价

行业市场内存条最新报价

为了更好地反映存储市场行情,CFM闪存市场于2024年9月3日新增服务器DDR5内存条产品报价。新增产品为DDR5 RDIMM 32GB、DDR5 RDIMM 64GB、DDR5 RDIMM 96GB;每月第2周周二上午11:00更新报价。

服务器内存条最新报价

嵌入式方面,因战略决策不同,原厂和mobile终端三季度合约价谈判步调不一,但多数原厂和Tier1客户仍在焦灼磋商中,商榷氛围尤为谨慎;此外,苹果iPhone 16发布在即,业内人士寄望于新机需求加持下进一步增强消费信心,从而带动消费端存储市场回温。本周嵌入式价格整体保持不变。

eMMC最新报价

eMCP最新报价

LPDDR最新报价

UFS最新报价

uMCP最新报价