每周点评 存储行情再起风云,部分主流市场价格小幅向下调整,唯资源涨价势头不减

Cynthia 2024-02-27 15:10节后至今存储市场需求平淡,原厂部分嵌入式价格出现松动,服务器市场需求较为稳固。现货市场资源控货涨价,倒挂压力持续存在,wafer贸易氛围浓烈,成品端整体涨幅收敛。

原厂嵌入式Flash从四季度ASP不足0.05USD/GB涨至近0.07USD/GB,季度环比涨幅较大,而需求端节前积极备货后,有一定库存水位周转,头部终端节后拉货后劲已显不足。近期部分原厂成品端价格出现试探性微幅调整,分离式UFS价格约落于0.065~0.068USD/GB范围。在集成式转分离式的应用趋势上,原厂MCP价格现小幅下修,调整幅度约在1%~3%之间。

而原厂在资源端维持强势控货涨价的态度,现货市场倒挂压力加剧,由于有成本撑价,现货整体行情仍呈缓涨趋势波幅收敛。原厂Flash wafer和LPDDR资源供应趋紧,现货市场嵌入式供需依然相对紧张,现货量价均有支撑。PC端需求展露疲态,SSD市场流速缓慢,价格倒挂的“重灾区”,贸易资源交易氛围浓厚,实际需求较少。由于原厂积极推动内存迭代,DDR4/LPDDR4供应自然趋紧,供应端普遍出现涨价。

总体来看,目前原厂重点仍在于涨价盈利、找补亏损,但来自需求端的压力逐步显现,节后头部终端拉货动能收敛,压制住了短期上涨势头,存储涨价行情进入新一轮博弈阶段。

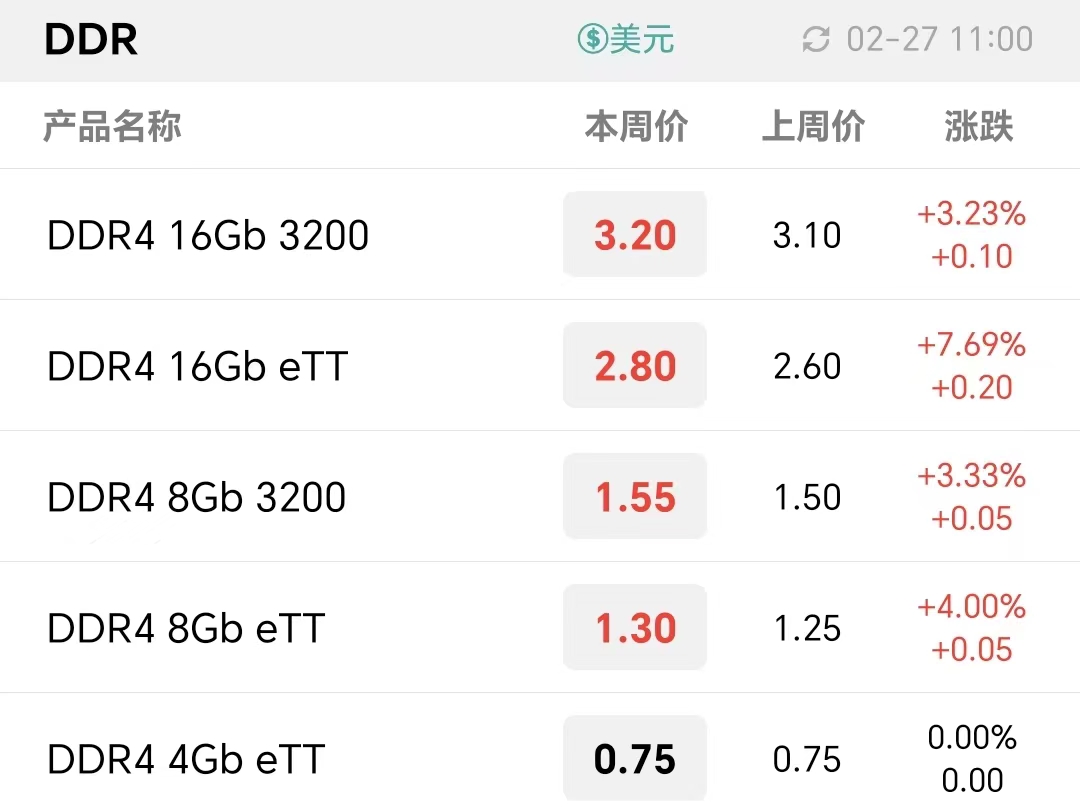

本周NAND Flash Wafer和DDR资源价格上涨,1Tb QLC/1Tb TLC/512Gb TLC/256Gb TLC NAND Flash Wafer价格为6.40/6.90/3.55/1.85美元,DDR4 16Gb 3200/16Gb eTT/8Gb 3200/8Gb eTT/4Gb eTT价格分别为3.20 /2.80/1.55/1.30/0.75美元。

Flash Wafer最新报价

DDR最新报价

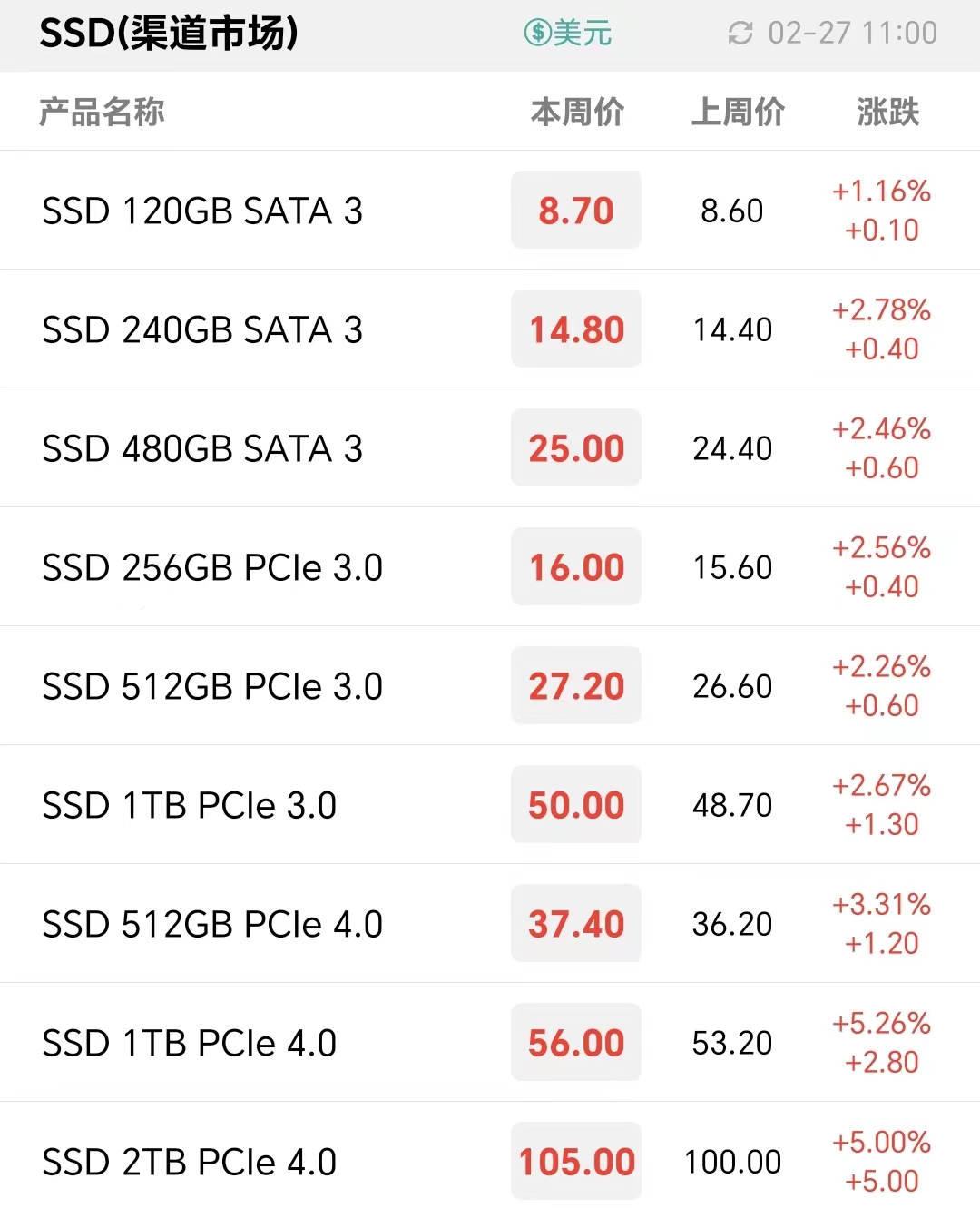

近期渠道市场需求较淡,倒挂现象持续存在,现货贸易wafer氛围浓烈,减少了成品制造,资源成本上涨助推渠道SSD和内存价格。

渠道市场SSD最新报价

渠道市场内存条最新报价

继1月部分行业客户积极备货后,节后行业整体需求平淡,不过部分行业资源成本仍在上扬,SSD成品端价格持平为主,市场倒挂压力加剧。本周行业SSD基本持平,内存价格小幅上涨。

行业市场SSD最新报价

行业市场内存条最新报价

原厂资源控货涨价但成品端价格小幅下修,嵌入式Flash行情重新进入博弈阶段,LPDDR4X供应趋紧,现货市场嵌入式价格本周持平。

eMMC最新报价

eMCP最新报价

LPDDR最新报价

UFS最新报价

uMCP最新报价