每周点评 原厂减产效果浮现,市场备货需求升温,本周存储现货NAND和DRAM行情延续上扬

Cynthia 2023-09-26 14:08从去年Q4开始存储原厂相继启动减产,今年中旬,三星、SK海力士、美光均表示扩大减产幅度。截止9月底,存储原厂减产时间已达6~12个月,而预计持续到2024年的减产,意味着原厂减产时长将长达至少9~15个月。随着减产效果越来越显著,原厂强势拉涨的决心强烈,上游资源供应明显趋紧,部分资源在现货市场上供不应求。

由于现货市场流通的资源有限,加上9月备货需求旺盛,下游库存加速消耗。同时NAND wafer价格持续上扬,市场惜售低价库存,并在备货需求的配合下,现货市场灵活调涨率先迎来普涨行情。不过值得注意的是,目前SSD、内存条、嵌入式和卡和U盘等市场需求,基本都集中在备货需求。由备货需求带动的涨价浪潮,需要终端的实际需求落地,才能将行情持续发展下去。

近期上游存储资源价格进一步上调,NAND涨价行情扩散至小容量256Gb NAND Wafer,1Tb/512Gb/256Gb TLC NAND Flash分别调涨至3.65/1.80/1.03美元。

Flash Wafer最新报价

本周DDR价格全面企稳、多数上涨,除DDR4 8Gb 3200价格维持不变以外,其他DDR价格普遍上扬,DDR4 16Gb 3200/16Gb eTT/8Gb 3200/8Gb eTT/4Gb eTT价格分别为2.45/2.20/1.38/1.09/0.93美元。

DDR最新报价

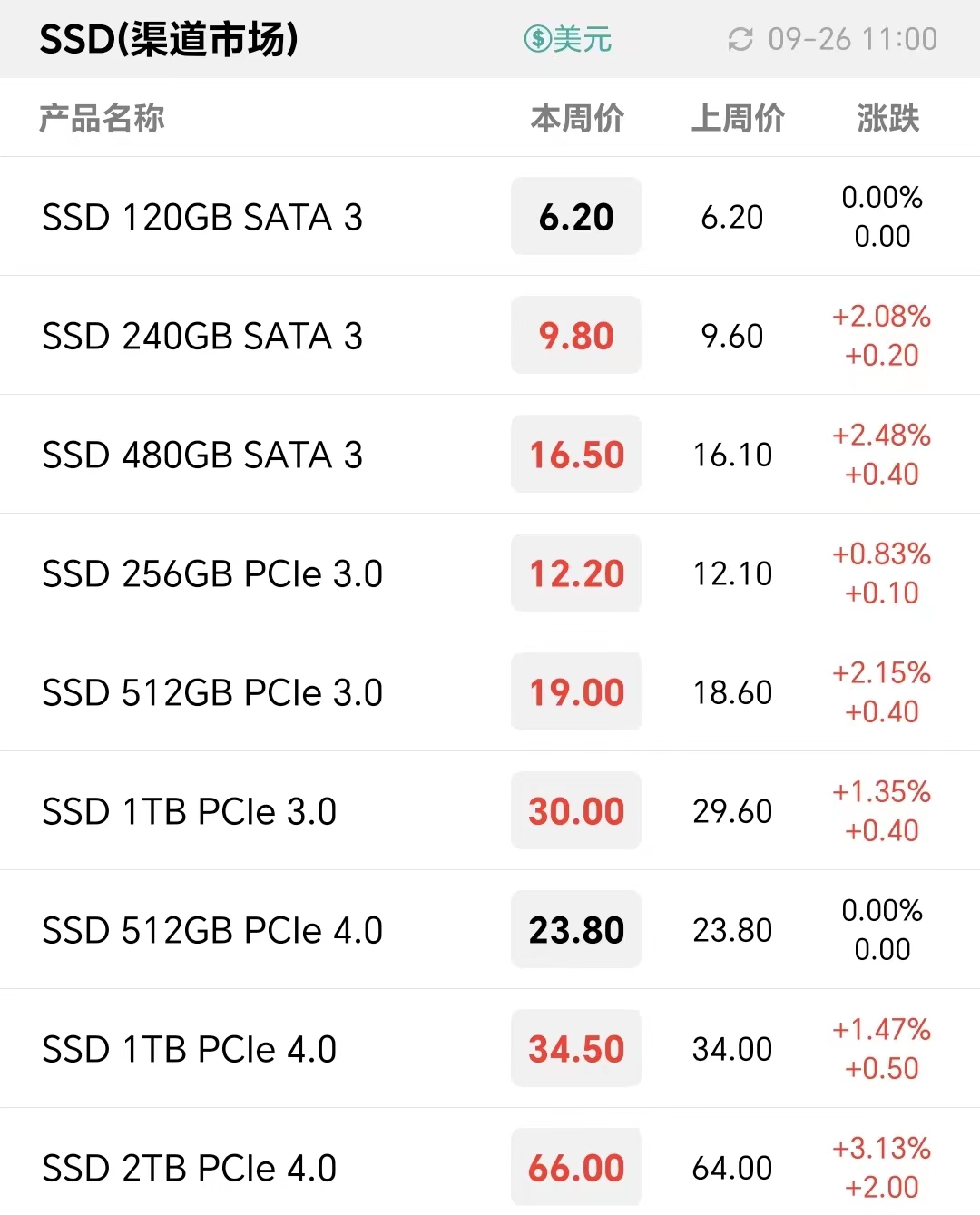

本周渠道SSD和内存条价格延续小幅上调的趋势,品牌价格拉涨,市场备货需求较强,渠道行情稳步上扬。

渠道市场SSD最新报价

渠道市场内存条最新报价

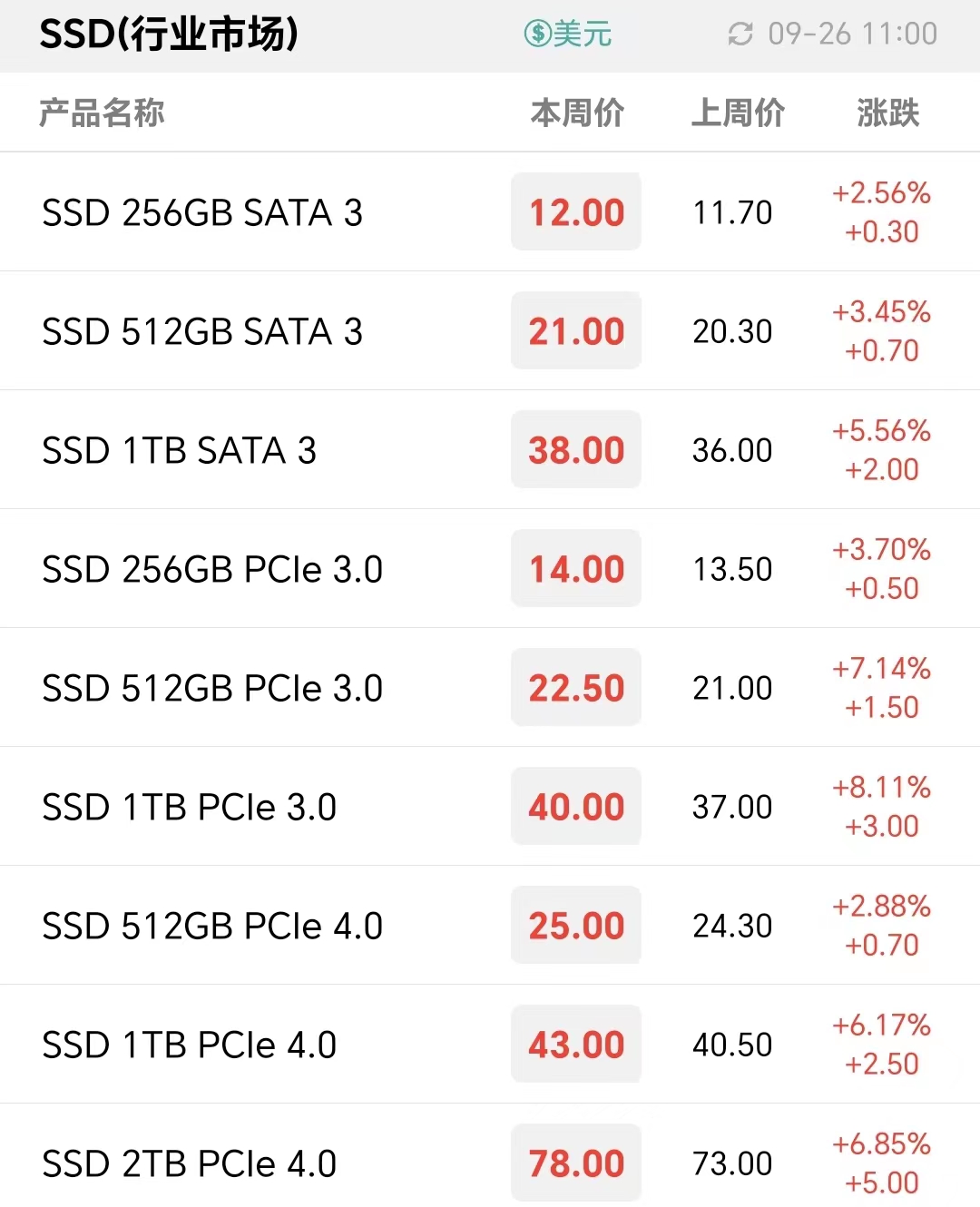

行业市场方面,由于行业成品对资源要求高,受季度末NAND资源价格进一步上涨带动,行业SSD价格整体涨幅明显。部分终端接受涨价,部分备货需求还在观望,市场整体仍保有备货需求,预计Q4行业市况会更为明朗。

行业市场SSD最新报价

行业市场内存条最新报价

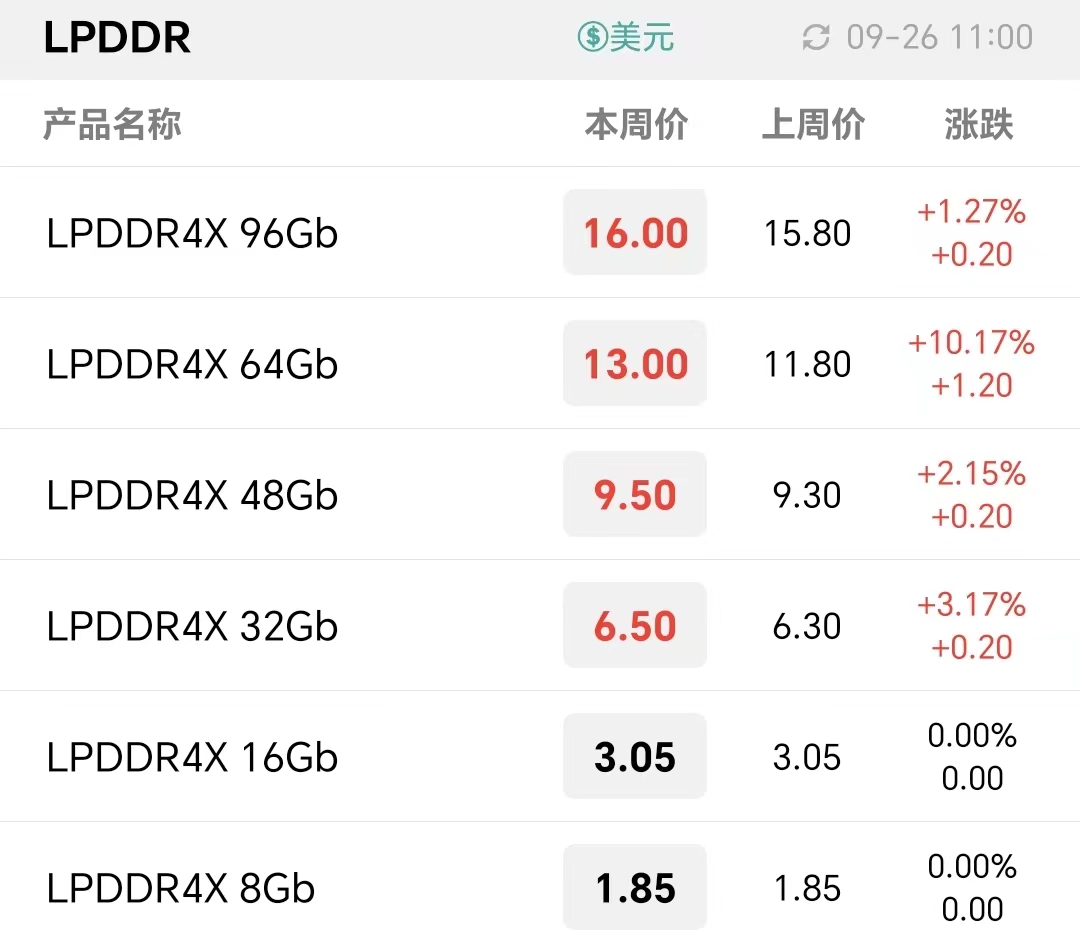

嵌入式行情方面,受NAND资源供应趋紧影响,现货eMMC及UFS价格维持小幅上调的趋势。近期集成式转分离式令LPDDR需求升温,加上部分LPDDR资源供应也开始收紧,现货LPDDR价格近期出现涨价行情,本周8GB LPDDR4X价格明显上扬。

eMMC最新报价

eMCP最新报价

LPDDR最新报价

UFS最新报价

uMCP最新报价