每周点评 本周内存市场涨势依然坚挺,渠道SSD部分资源依然紧缺,Q2或迎新变化

Mavis 2021-01-26 13:05临近春节假期,内存市场整体涨势依然坚挺,加上近期服务器市场需求开始回温,更是坚定了市场信心。

渠道SSD方面,由于原厂产品升级过渡期导致的部分资源紧缺已经持续近两个月,加上主控等元器件交期延长,造成供应端供货压力加大。然而,随着大容量闪存颗粒大规模量产,若届时市场需求仍未出现实质性改善,Q2渠道SSD市场局势或将迎来新变化。

近两月渠道SSD累积涨幅最高已逾10%,Q2局势或发生变化

尽管渠道SSD市场客户虽然对价格上浮接受意愿较弱,但是受上游原厂部分资源紧缺影响,本周报价依然维持小幅上扬。其中,120GB SSD报价由13.5美元上调至13.7美元;240GB SSD报价由22.5美元上涨至23美元;480GB SSD报价由41.2美元上涨至41.5美元。

渠道市场SSD最新报价

自去年11月底,渠道市场客户开始意识到上游原厂正在处于由9X层向128层甚至更高层数产品的过渡升级阶段,部分产品或将出现产能不足,因此备货意愿有所提升,据中国闪存市场ChinaFlashMarket报价,从11月底至今,渠道SSD产品报价累积涨幅最高已经超过10%。然而,实际市场需求仍未得到实质提升。

市场消息表明,随着原厂进度不断推进,预计1XX层以上闪存颗粒将在Q1末或Q2初开始陆续上市,届时大容量且成本更低的颗粒供应将日渐充足,而小容量颗粒恐持续紧缺。

行业市场SSD本周整体稳定,报价维持不动

行业市场SSD最新报价

本周内存市场依然利好,行情涨势坚挺

本周DRAM市场整体平稳,上游供应依旧短缺,同时惜卖现象严重,导致市场流货不多,内存颗粒报价继续上扬。而下游厂商为储备库存,不惜高成本追货,整体内存行情依然坚挺。

此外,向来为原厂优先供应的服务器市场,近来也开始有回暖迹象,然而本周原厂放货量仍然不足,导致下游代理商库存也处于不足状态。但是,业内人士分析,目前仍不清楚原厂是否在故意控制出货,还需一段时间观察。

DDR颗粒最新报价

根据中国闪存市场ChinaFlashMarket报价,DDR4 8Gb (512Mbx16)报价由3.5美元上涨至3.55美元;DDR4 8Gb (1024Mbx8)报价由3.3美元上涨至3.45美元;DDR4 16Gb (2048Mbx8)报价由6美元上涨至6.2美元。

渠道市场内存条最新报价

渠道市场内存条方面,DDR4 UDIMM 8GB 2666报价由30.5美元上涨至31美元;DDR4 UDIMM 16GB 2666报价由58.5美元上涨至59.5美元;DDR4 UDIMM 32GB 2666报价维持117美元不动。

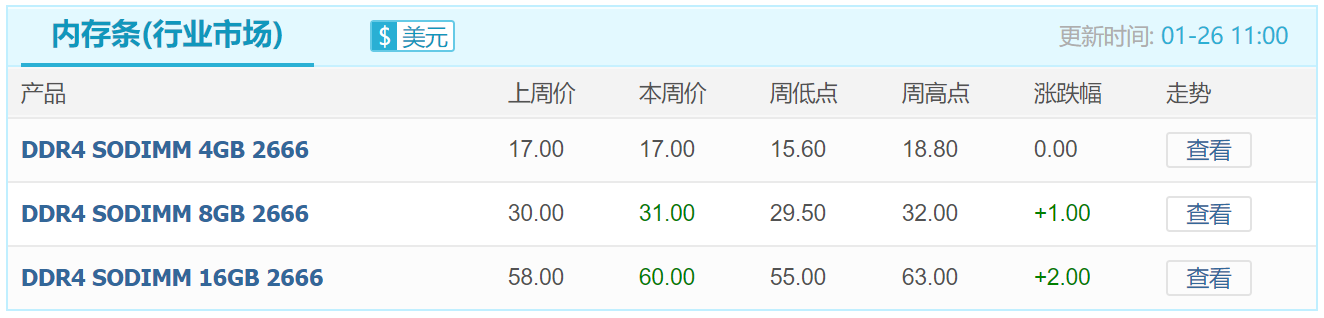

行业市场内存条最新报价

行业内存条市场,DDR4 SODIMM 8GB 2666报价由30美元上涨至31美元;DDR4 SODIMM 16GB 2666报价由58美元上涨至60美元。

受半导体芯片供应紧张,主控芯片交期宕延严重,加上业内普遍看好今年5G带动的智能手机销售增长,因此本周eMMC产品价格普遍上调,最高涨幅超6%。

根据中国闪存市场ChinaFlashMarket报价,eMMC 8GB 5.1报价由2.1美元上涨至2.15美元;eMMC 16GB 5.1报价由2.7美元上涨至2.8美元;eMMC 64GB 5.1报价由6.4美元上涨至6.8美元;eMMC 128GB 5.1报价由13.2美元上涨至13.8美元。

eMMC最新报价

eMCP最新报价

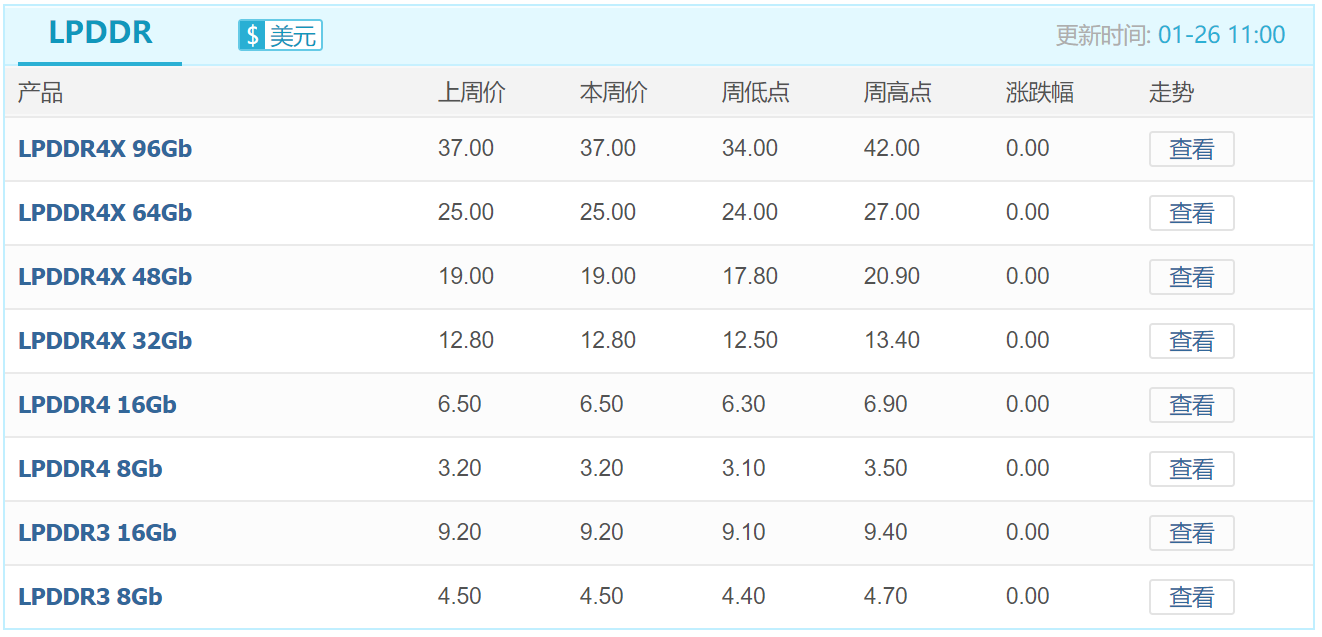

LPDDR最新报价

UFS最新报价