每周点评 美光停电推动内存市场触底反弹,涨幅最高达8%,渠道SSD备货意愿也有所提升

Mavis 2020-12-08 14:25临近年终,以上游晶圆代工产能紧张以及覆铜板等半导体原材料价格上涨为发端引起的半导体产业链缺货、涨价行情已经蔓延至封测、CIS传感器、MCU及功率半导体,并仍在持续发酵中。

对存储市场来讲,已有消息表明,这波涨价、缺货风潮已经率先拉高了利基型DRAM和NOR Flash价格,加上近期SK海力士重庆封测厂韩籍员工新冠病毒核酸检测呈阳性导致产线停工、美光台湾桃园DRAM厂区停电,本周NAND和DRAM市场紧张氛围加剧。

本周渠道市场客户备货意愿有所提升,渠道市场SSD产品价格小幅上涨

自上周起,渠道市场客户询单增加就开始导致市场价格小幅上扬,本周客户备货意愿进一步提升,导致本周渠道SSD价格持续小幅上涨。然而,目前渠道市场需求依然没有显著好转,整体市况低迷。原厂对512Gb、1Tb等大容量Good Die供应依旧较少且价位维持高档。

根据中国闪存市场ChinaFlashMarket报价,本周渠道市场120GB SSD报价由12.6美元上涨到12.7美元;240GB SSD报价由21美元上涨至21.2美元;480GB SSD由40美元上涨至40.2美元。

渠道市场SSD最新报价

虽然业内人士分析近期发生的SK海力士重庆封测产线停线对NAND Flash产能供应几乎没有影响,然而恐怕依然使得渠道客户“预期缺货”忧虑加剧。因此分析,本次价格上调更多是由于渠道市场客户对未来产品供应不确定性的忧虑导致,此波涨势究竟能够持续多久依然尚未可知,仍需密切关注市场动向。

本周行业市场SSD较为稳定,维持上周报价不动。

行业市场SSD最新报价

美光DRAM厂停电损失3万片产能,加剧上游资源缺货,本周内存价格最高上涨8%

本月3日,遭遇停电事故的美光DRAM桃园厂区主力产品为DDR4,月产能约12.5万片。根据报道,此次停电造成部分产线炉管损坏,预估受影响的产能约美光该厂区一周的量,约3万片产能。

在此事件刺激下,部分模组厂在3号晚间停止报价、出货,进一步加剧了市场供应短缺的市况,尤其是8Gb颗粒缺货现象更是严重,且恐怕短时间内难以改善,内存市场涨价呼声颇高。

市场需求方面,本周品牌模组厂对原厂需求确有上升,主要也是嗅到“缺货气息”,导致拉货积极性提升,然而终端需求在原材料缺货抑制下仍未明显改善。

虽然,渠道市场内存条报价已经自上周就开始止跌回涨,然而那是在市场需求平淡且降价求售效果也并不明显的环境下,顶多为渠道厂商的策略性调价,其性质与本周完全不同。

根据中国闪存市场ChinaFlashMarket报价,DDR颗粒方面,8Gb(512MbX16) DDR4报价由3美元上涨至3.05美元;8Gb(1024MbX8) DDR4报价由2.82美元上涨至2.88美元;16Gb(2048MbX8) DDR4报价由5美元上涨至5.15美元。

DDR颗粒最新报价

渠道内存条市场涨幅最为明显,其中,DDR4 UDIMM 8GB 2666报价由25美元上浮8%至27美元;DDR4 UDIMM 16GB 2666报价由42.5美元上涨至44.8美元;DDR4 UDIMM 32GB 2666报价由90美元上涨至96.3美元。

渠道市场内存条最新报价

行业市场部分内存条产品价格也开始上扬,其中,DDR4 SODIMM 4GB 2666报价由14.7美元上调至15美元;DDR4 SODIMM 16GB 2666报价由45美元上调至46美元。

行业市场内存条最新报价

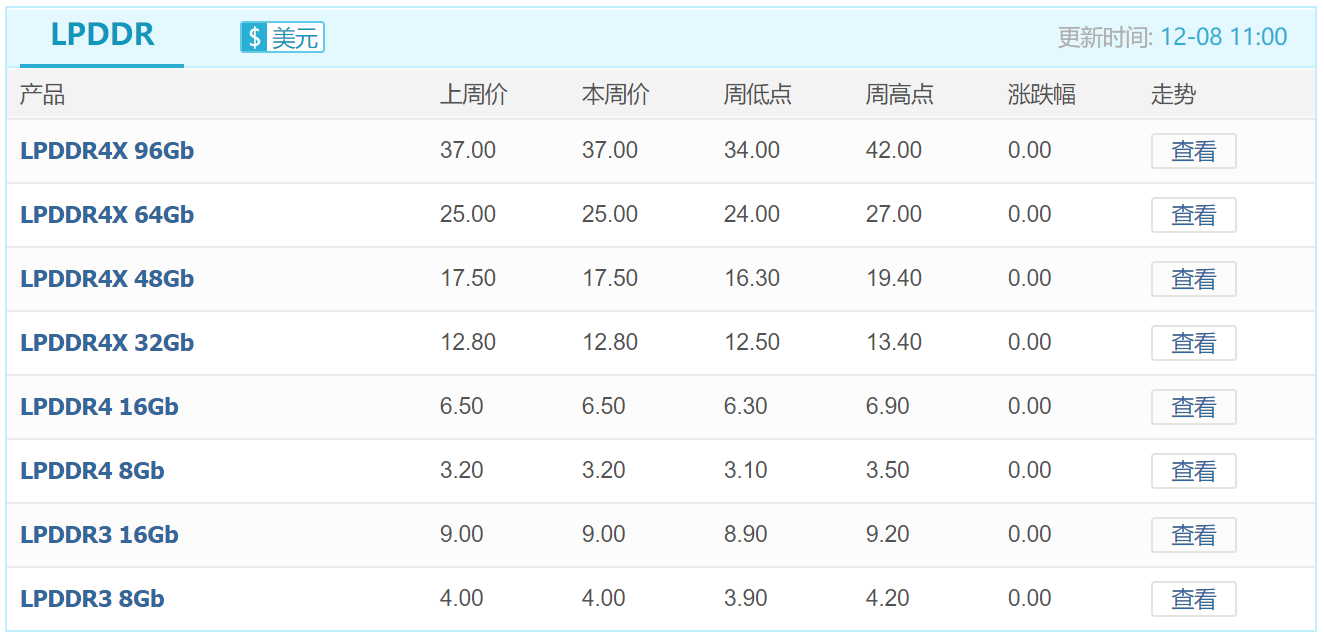

本周嵌入式产品eMMC、eMCP、LPDDR及UFS整体价格表现平稳,未见明显波动。

eMMC最新报价

eMCP最新报价

LPDDR最新报价

UFS最新报价