SK海力士Q1净利润同比暴增323%!维持HBM需求同比增长一倍预期不变

CFM 2025-04-24 10:05

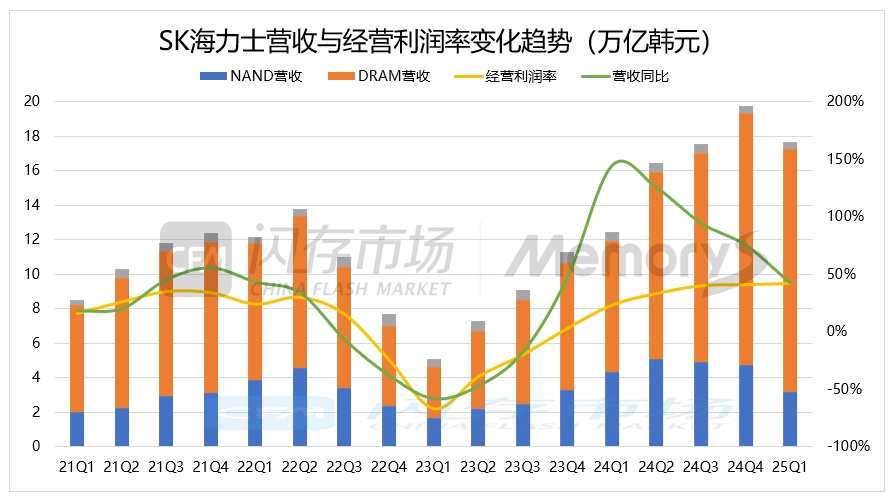

SK海力士发布截至2025年3月31日的2025财年第一季度财务报告:合并收入为17.6391万亿韩元(约合123.6亿美元),环比减少11%,同比增长42%;营业利润为7.4405万亿韩元(约合52.14亿美元),环比减少8%,同比增长158%;净利润为8.1082万亿韩元(约合56.82亿美元),环比增长1%,同比大增323%。2025财年第一季度营业利润率为42%,净利润率为46%。

该季度SK海力士营收和营业利润是在继前一季度创下历史最高业绩后,达到历史第二高的业绩水平。营业利润率环比改善了1个百分点,增至42%,并以连续八个季度呈现出稳健上升趋势。

数据来源:SK海力士,图表制作:CFM闪存市场

SK海力士表示,一季度,受人工智能开发竞争加剧和库存补充需求等影响,存储市场改善速度显著快于预期。顺应这一趋势,扩大了12层HBM3E、DDR5等高附加值产品的销售。

具体业务来看:

NAND业务收入占比18%,约3.175万亿韩元,NAND bit出货量环比下降16-19%,ASP环比下降约20%。

DRAM业务收入占比80%,约14.11万亿韩元,DRAM bit出货量环比减少高个位数百分比,ASP环比持平。SK海力士12层HBM4开始送样,最大容量36GB,下半年完成量产准备。SK海力士预计今年HBM将持续保持同比增长约一倍,12层HBM3E的销售将稳步增长,预计在第二季度其销售将占整个HBM3E比重的一半以上。

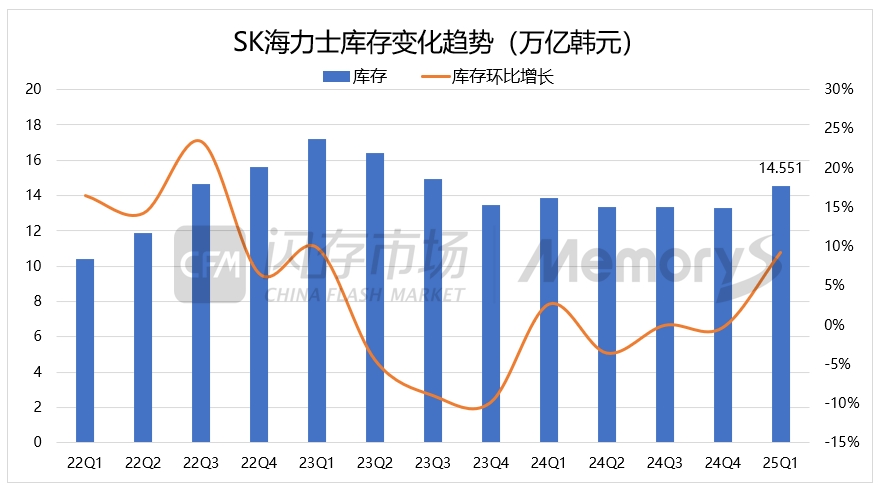

库存方面,该季度SK海力士库存金额为14.551万亿韩元,环比增长9.3%。

数据来源:SK海力士,图表制作:CFM闪存市场

资本支出

SK海力士的龙仁首座工厂已于一季度开建,计划于2027年第二季度投产;M15X工厂将于2025年第四季度投产。SK海力士将根据市场情况审慎运营新工厂,并及时为未来增长做好准备,增强运营灵活性。

应用市场

SK海力士表示,由于关税政策等宏观不确定性加剧,令今年下半年需求前景的多变性增加。尽管如此,公司仍将努力加强与供应链伙伴的协作,无缝衔接地满足客户需求。

PC市场:Win10服务终止支持,叠加AI PC的全面发展,PC换机周期将开启。

Mobile市场:伴随着智能手机新机型的推出,其AI功能的提升将推动手机的换机需求增加,预计高性能移动DRAM的需求将更加强劲。

服务器市场:大型科技公司的资本支出预计将继续抓住AI市场机遇,由开源AI模型推动的AI生态系统扩张,加上主权AI的兴起,将成为长期AI存储需求增长的积极催化剂。

市场展望

SK海力士表示,2025年市场复苏预期更多源自供应因素,eSSD将推动中长期需求增长。

对于HBM,SK海力士维持2025年需求同比增长一倍的预期。12层HBM3E的过渡按计划进行,12层HBM3E的销售将稳步增长,预计在第二季度其销售将占HBM3E总比重的一半以上。另外,今年3月,全球首款12层HBM样品已向客户交付,将于今年年内投入量产,以满足客户需求。

DRAM方面,2025年第一季度,SK海力士开始出货用于AI PC的高性能内存模块LPCAMM2,同时,SK海力士也计划与客户紧密合作,在需求正式启动时,及时供应面向AI服务器的低功耗DRAM模块SOCAMM。而对于NAND,SK海力士将继续以利润为导向的运营决策,并在资本支出方面保持审慎的态度。

在今日的财报会议上,SK海力士预计二季度DRAM bit出货量将以10-15%增速环比增长,预计二季度NAND bit出货量将环比增长超过20%。目前美国客户占到总收入的60%,但对美国的直接出口不高。