江波龙发布业绩预告:上半年业绩大增!迎接下半年市场挑战

CFM 2024-07-22 11:442024年上半年存储原厂延续“调整产能、控制供应、强势提价”三板斧,动态平衡市场供应,强力提振了存储价格。同时今年上半年下游消费终端备货积极,需求推动下进一步提升了存储行业的景气度。在这样的背景下,上半年存储原厂普遍取得了令人满意的业绩。那么,下游存储厂商的业绩表现又如何呢?

江波龙发布业绩预告:营收约90亿,净利润同比大增近200%!

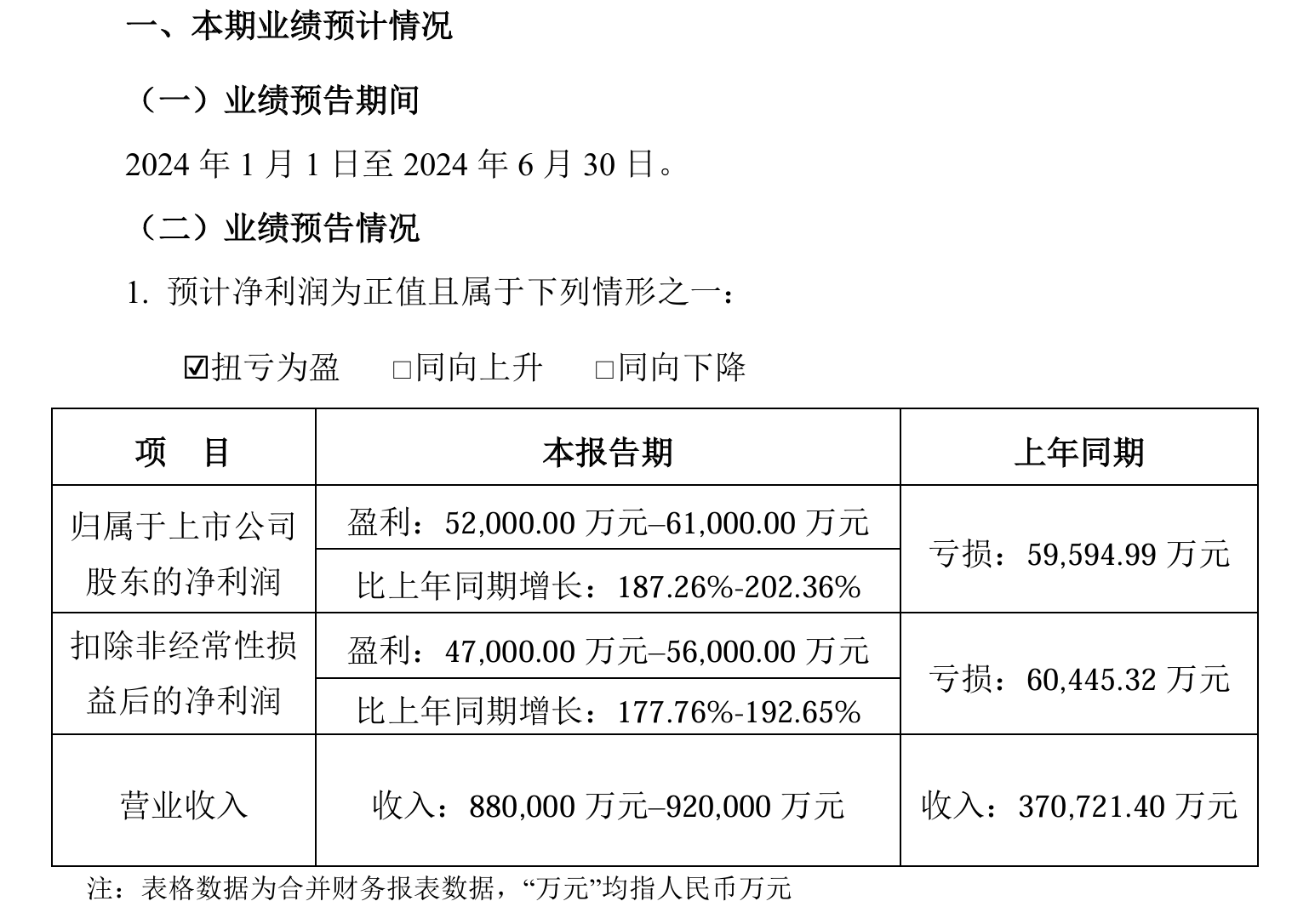

江波龙近日发布了2024年半年度预增公告。根据公告,江波龙预计2024上半年营业收入预计在88亿至92亿元人民币之间,较上年同期的37.07亿元增长大幅增长。其中,上半年归属于上市公司股东的净利润将达到5.2亿至6.1亿元人民币。

对此江波龙表示,业绩变动主要得益于报告期内全球半导体存储市场处于行业上升周期。江波龙作为行业的重要参与者,提前预判行业宏观趋势,充分发挥各方面综合优势,多措并举的大力拓展公司各项业务,并取得明显成效。特别是2023年下半年,江波龙成功控股的力成苏州(现已更名为“元成苏州”)和SMART Brazil(现已更名为“Zilia”),为江波龙构建有韧性的国际国内双循环供应链体系打下了坚实基础,两家公司在报告期内经营情况良好,已为江波龙贡献了正向收入及利润。

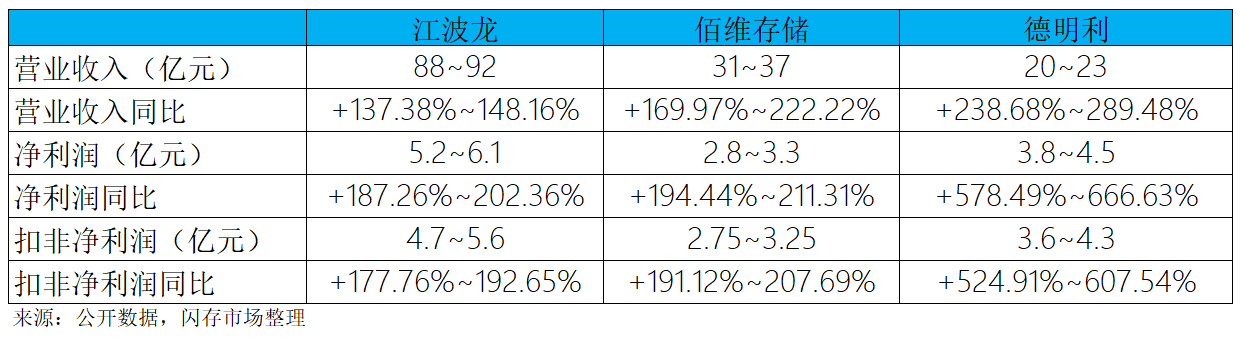

受益于终端备货积极和存储涨价,上半年存储厂商业绩均大增

经CFM闪存市场统计,2024年上半年,在终端备货需求和存储涨价的带动下,下游存储厂商均实现营收和净利润大幅增长。

据CFM闪存市场对今年上半年存储市场的分析,今年一季度,消费终端经过积极备货已建立正常库存,二季度以来PC及手机终端备货需求放缓,加上传统淡季终端库存去化缓慢,消费终端需求普遍较弱。而快速上涨的存储价格也抑制了终端正常增长的存储需求,消费端存储价格拉涨难度增加,涨幅呈逐季放缓的趋势。

存储厂商们发布的半年度业绩预告也印证了这一点。由于二季度低价库存的减少和下游消费终端拉货减缓,Q2相比Q1营收维持稳定。那么,CFM闪存市场如何看待下半年全球存储市场?

Q3价格增长将显著收窄!供应与需求矛盾显现,下游厂商下半年或面临挑战

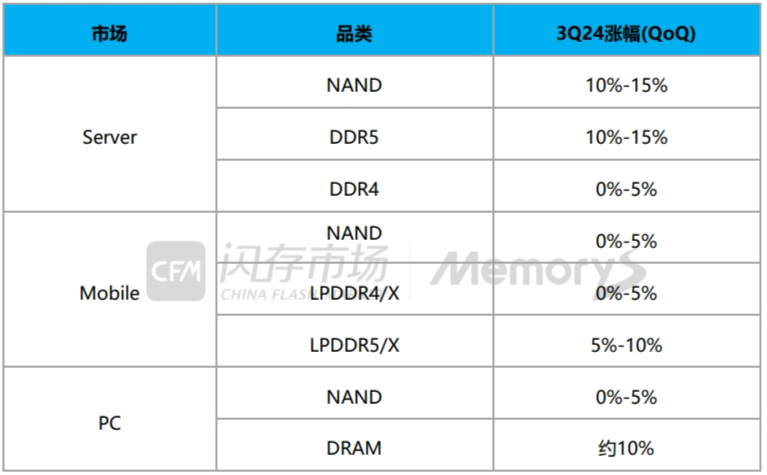

CFM闪存市场此前发布的《2024Q2全球存储市场总结与Q3展望》中指出,全球智能手机单机容量的增长推动着嵌入式需求上涨,但由于服务器市场整体能见度更高,高性能AI服务器需求的大增,拉动了服务器市场对于存储,特别是高性能HBM、DDR5、QLC eSSD的需求,且涨价接受度较强。所以存储原厂将主要产能分配至服务器市场,嵌入式存储整体供应有限。

不过,原厂策略也可能出现分化,对于部分服务器市场份额不足的原厂,二季度以来出货压力较大,可能愿以利润换取更多手机市场的份额,那么嵌入式NAND的价格上涨将更为艰难,令三季度服务器及mobile市场的存储价差进一步扩大,原厂以优先保障服务器eSSD供应为主。而终端上半年已对LPDDR4X进行大量备货,目前终端LPDDR4X库存较NAND更为充足,且部分原厂产能快速增长,市场或有供过于求的风险,预计LPDDR4X价格难以上涨,多以持平为主。而 DDR5和HBM需求旺盛,原厂将部分LPDDR5X产能调整至服务器市场,LPDDR5X价格仍会有小幅上涨。

对于PC市场,CFM闪存市场预计三季度PC市场将出现小幅上涨。一方面,传统PC市场疲软,库存去化慢,品牌砍单增多。另一方面,海外市场则出现复苏迹象。除此之外,下半年AI PC出货量增长,对高容量SSD和大容量内存的需求上升。虽然原厂对涨价持坚定态度,但需考虑终端库存情况。各市场具体价格涨幅可以参考下表。

CFM闪存市场3Q24价格环比涨幅预测

来源:CFM闪存市场

可以看到,下半年存储行情增长相较上半年已经明显收窄,也意味着下游存储厂商下半年面临的挑战加大。一方面,原厂NAND Wafer供应持续紧张,低价库存逐渐减少,另一方面,需求面上尚未感受到显著复苏。身经百战的存储厂商们将如何化解供应与需求的矛盾,让我们拭目以待!