渠道DDR5内存条价格继续小幅上涨,存储现货市场整体价格趋稳

AWU 2025-09-02 16:15

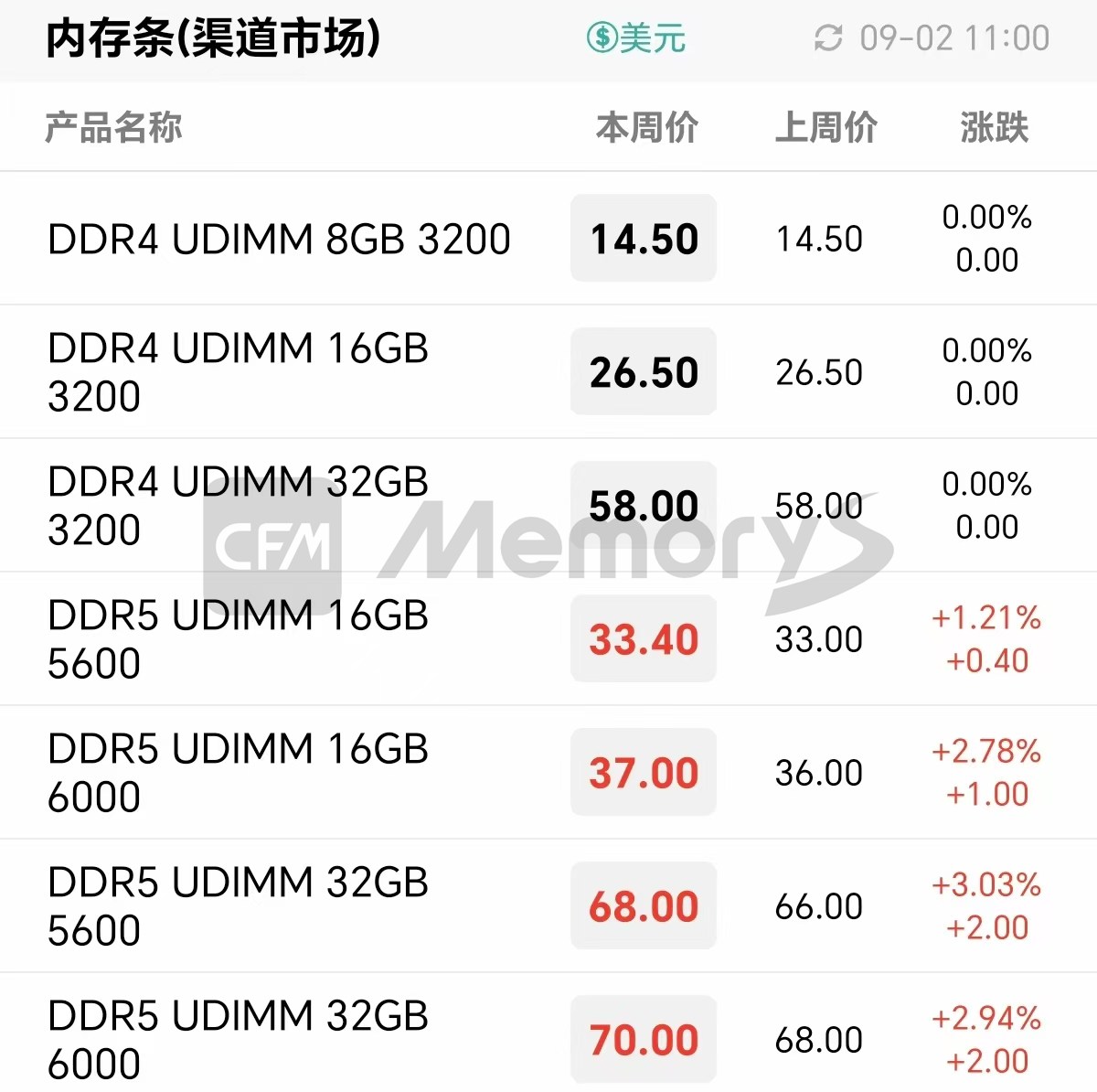

渠道市场在DDR5资源供应趋紧且价格居高不下等因素影响下,本周DDR5内存条继续小幅上调报价;而渠道DDR4则处于高位横盘。值得注意的是,经历超过一季度的涨价行情,渠道DDR4和DDR5之间的价差迅速缩小,部分同容量DDR4、DDR5 UDIMM价差已缩小至20%以内,不过,目前渠道内存条仍以DDR4为基本盘,DDR5应用比重有待提升。

上游资源端方面,伴随着DDR4资源供应紧绷并高位盘旋,部分存储厂商仍将精力集中于寻找货源。不过,近日市场传出由于DDR4价格高昂,部分下游应用市场难扛成本压力而回退至DDR3,涨价传导效应下推动DDR3价格上涨。而NAND方面,NAND Flash价格分化明显,原厂NAND产能不断向新制程迁移,低容量NAND供应持续吃紧,推升256Gb及以下容量Flash Wafer价格滚动上扬,256Gb与512Gb NAND价格几乎持平,相对应的,单die 1Tb NAND则供应较为充足,进而令其价格向下调整。

具体来看,近日256Gb TLC Flash Wafer价格小幅上涨至3.00美元,而1Tb QLC Flash Wafer、1Tb TLC Flash Wafer分别向下调整至5.40/4.80美元。512Gb TLC Flash Wafer价格保持稳定。DDR4、DDR5颗粒价格维持不变。

Flash Wafer最新报价

DDR最新报价

因渠道上游DDR5资源供应非常有限且价格居高不下,DDR5内存条价格继续上调报价;渠道DDR4和SSD价格则维持稳定。

渠道市场SSD最新报价

渠道市场内存条最新报价

二季度以来,原厂DDR4资源供应已大幅缩减,虽现货市场时有零星资源释出,但报价过高超出大多存储厂商承受范围。目前来看,存储厂商因资源供应受限,产品生产和交付压力日益增加,尤其是4/8GB DDR4 SODIMM。不过,行业内存条整体价格保持稳定。行业SSD价格也基本不变。

行业市场SSD最新报价

行业市场内存条最新报价

本周LPDDR4X和嵌入式eMMC、UFS等产品价格持平。不过,近期供应端LPDDR4X资源仍在涨价,下游存储厂商LPDDR4X成品生产成本压力进一步加大。另外,步入9月,华为、苹果等头部手机品牌将陆续发布新品,届时能否带动消费者购买热情仍有待观察。

eMMC最新报价

eMCP最新报价

LPDDR最新报价

UFS最新报价

uMCP最新报价